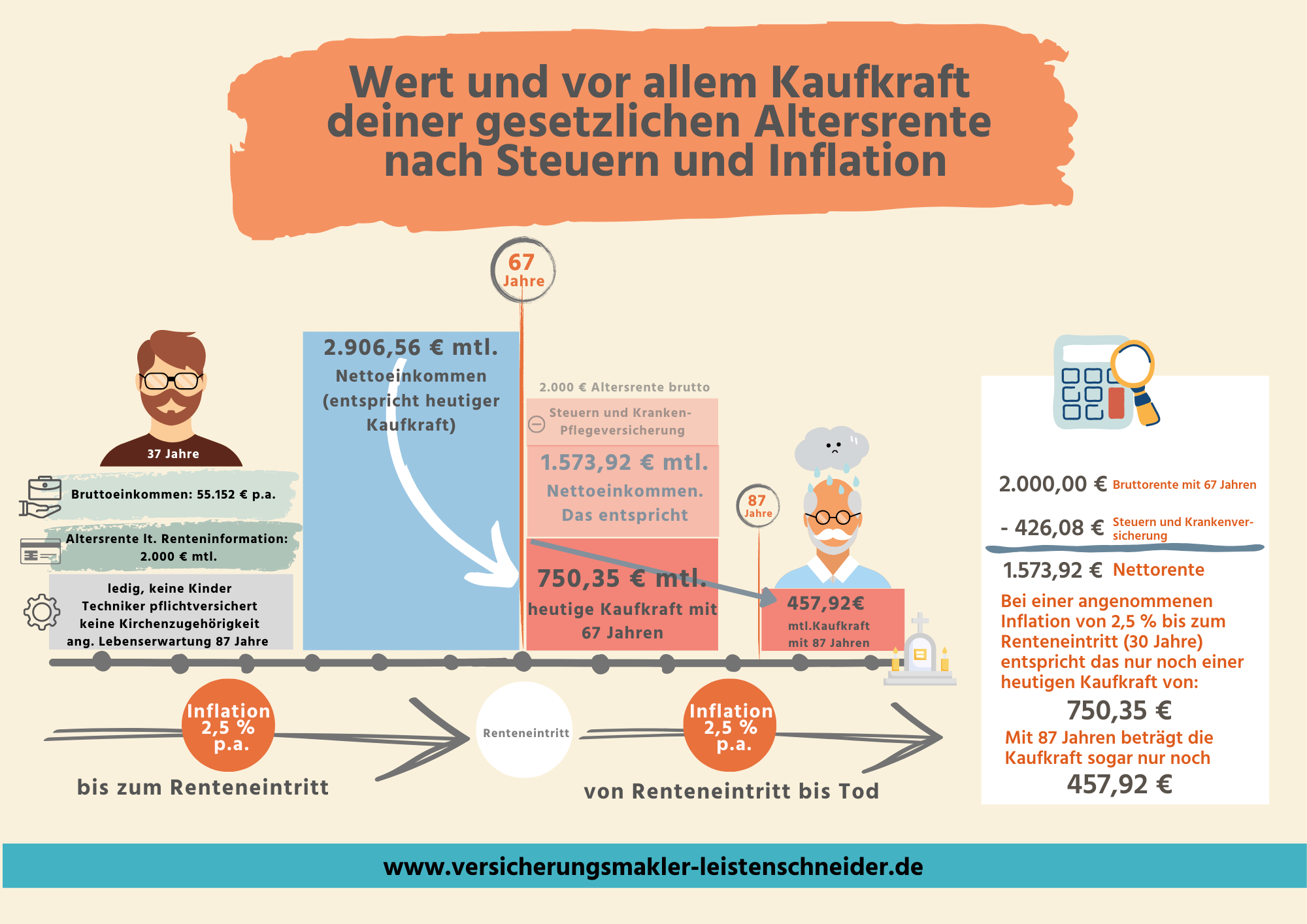

Die Besteuerung von Rentenbezügen in Deutschland ist ein komplexes Thema, das sich seit dem Inkrafttreten des Alterseinkünftegesetzes im Jahr 2005 stetig weiterentwickelt hat. Während früher nur der Ertragsanteil der gesetzlichen Rente steuerpflichtig war, hat sich die Gesetzeslage erheblich verändert. Dieser Artikel beleuchtet die aktuellen Regelungen, erklärt die verschiedenen Besteuerungsarten und bietet Ihnen praktische Werkzeuge zur Berechnung Ihrer Nettorente.

Die Entwicklung der Rentenbesteuerung

Bis Ende 2004 galt eine vergleichsweise günstige Regelung: Nur der sogenannte Ertragsanteil der gesetzlichen Rente war steuerpflichtig. Bei einem Renteneintrittsalter von 65 Jahren betrug dieser Anteil lediglich 27 Prozent. Mit dem Alterseinkünftegesetz, das am 1. Januar 2005 in Kraft trat, wurde eine grundlegende Neuregelung der steuerlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen eingeführt.

Seither sind alle gesetzlichen Renten zu mindestens 50 Prozent steuerpflichtig. Wer nach 2005 in Rente ging, muss mit einem höheren Besteuerungsanteil rechnen. Dieser Anstieg erfolgte progressiv: Bis 2020 stieg der Steuersatz jährlich um 2 Prozent (erreichte 80% im Jahr 2020). In den Jahren 2021 und 2022 erhöhte er sich um jeweils 1 Prozent. Seit 2023 steigt der Besteuerungsanteil schrittweise um 0,5 Prozent pro Jahr an, bis er im Jahr 2058 die volle Besteuerung von 100 Prozent erreicht. Parallel dazu wurde die Regelaltersgrenze schrittweise auf 67 Jahre angehoben (§ 35 Satz 2 SGB VI).

Berechnung Ihrer Nettorente: Der Rentenbesteuerungsrechner

Um Ihnen die Orientierung in diesem komplexen Feld zu erleichtern, steht Ihnen ein Rentenbesteuerungsrechner zur Verfügung. Mit diesem Werkzeug können Sie schnell und unkompliziert Ihre voraussichtliche Nettorente im Renteneintritt berechnen.

Hinweis zur Anwendung: Der Rechner ermittelt die Nettorente entweder für eine Einzelveranlagung oder, unter bestimmten Bedingungen, für eine gemeinsame Veranlagung (wenn der Partner kein eigenes Einkommen oder keine Rente bezieht). Wenn beide Partner Renten beziehen, muss die Berechnung für jede Person separat erfolgen. Der Rechner berücksichtigt bereits die Bemessungsgrenzen und Freibeträge, die ab dem 1. Januar 2026 gelten.

So bedienen Sie den Rentenbesteuerungsrechner:

- Renteneintrittsjahr: Geben Sie das Jahr an, in dem Sie voraussichtlich in Rente gehen oder gegangen sind. Dieses Datum ist entscheidend für die Bestimmung des Besteuerungsanteils.

- Altersrente (Brutto): Tragen Sie hier den monatlichen Bruttobetrag Ihrer gesetzlichen Rente ein, also den Betrag vor jeglichen Abzügen. Falls dieser noch nicht exakt feststeht, können Sie die Hochrechnung aus Ihrer jährlichen Renteninformation der Deutschen Rentenversicherung als Orientierungshilfe nutzen.

- Betriebsrente (bAV): Verfügen Sie über eine betriebliche Altersvorsorge (bAV), können Sie diesen Betrag hier eintragen. Die bAV ist eine Leistung, die Arbeitgeber ihren Mitarbeitern anbieten und die gesetzlich abgesichert ist. Sie umfasst typischerweise Pensionskassen, Pensionsfonds, Unterstützungskassen und Direktversicherungen.

- Riester-Rente: Falls Sie privat über einen Riester-Vertrag vorsorgen, geben Sie hier die monatliche (Brutto-)Rentenauszahlung ein.

- Berechnungsmethode: Wählen Sie “Ertragsanteilbesteuerung”, wenn Sie die Berechnung für eine private Rentenversicherung durchführen möchten. Private Rentenversicherungen werden anders besteuert als gesetzliche Renten, indem nur der steuerpflichtige Ertragsanteil (der Zinsanteil der Rente) berücksichtigt wird. Für gesetzliche Renten, Rürup-Renten und Betriebsrenten gilt die nachgelagerte Besteuerung.

- Veranlagungsart: Entscheiden Sie zwischen “getrennter Veranlagung” (Einzelveranlagung) und “gemeinsamer Veranlagung” (Ehegattensplitting). Das Ehegattensplitting kann unter bestimmten Voraussetzungen steuerliche Vorteile bieten und kann jährlich neu gewählt werden.

Nach Eingabe aller relevanten Daten starten Sie die Berechnung per Mausklick. Die Ausgabe zeigt detailliert die einzelnen Positionen der Rentenbesteuerung auf.

Ertragsanteilsbesteuerung vs. Nachgelagerte Besteuerung

Es ist wichtig zu verstehen, dass nicht alle Rentenarten gleich besteuert werden. Grundsätzlich unterscheidet man zwischen der Ertragsanteilsbesteuerung und der nachgelagerten Besteuerung.

Nachgelagerte Besteuerung:

Bei dieser Methode wird die Rente in voller Höhe mit Ihrem persönlichen Einkommensteuersatz versteuert. Ausnahmen bilden die gesetzliche Rente und die Rürup-Rente. Hier steigt der steuerpflichtige Anteil jährlich an, bis im Jahr 2058 die volle Besteuerung greift. Diese Regelung basiert auf dem Alterseinkünftegesetz.

Ertragsanteilsbesteuerung:

Diese Besteuerungsart findet bei privaten Rentenversicherungen Anwendung. Besteuert wird lediglich der sogenannte Ertragsanteil, also der Teil der Rente, der aus Zinserträgen generiert wurde. Die Höhe dieses Anteils ist gesetzlich festgelegt und richtet sich nach Ihrem Alter bei Rentenbeginn.

Details zur Besteuerung von gesetzlicher Rente und Rürup-Rente

Für gesetzliche Altersrenten und Rürup-Renten wird der steuerpflichtige Anteil anhand des Jahres des Rentenbeginns ermittelt. Die folgende Tabelle zeigt die prozentuale Aufschlüsselung:

| Jahr des Rentenbeginns | Besteuerungsanteil in Prozent | Prozentsatz für Rentenfreibetrag |

|---|---|---|

| Bis 2005 | 50 | 50 |

| 2006 | 52 | 48 |

| … | … | … |

| 2020 | 80 | 20 |

| 2021 | 81 | 19 |

| 2022 | 82 | 18 |

| 2023 | 82,5 | 17,5 |

| … | … | … |

| 2058 | 100 | 0 |

Beispiel: Geht man von einem Rentenbeginn im Jahr 2020 mit einer Jahresrente von 20.000 Euro und einem persönlichen Steuersatz von 25 Prozent aus, so sind 80 Prozent der Rente (16.000 Euro) steuerpflichtig. Bei einem Steuersatz von 25 Prozent ergeben sich daraus 4.000 Euro zu zahlende Steuern.

Details zur Ertragsanteilsbesteuerung bei privaten Rentenversicherungen

Die Höhe des steuerpflichtigen Ertragsanteils bei privaten Rentenversicherungen hängt vom vollendeten Lebensjahr des Rentenberechtigten zu Beginn des Rentenbezugs ab:

| Alter bei Rentenbeginn | Ertragsanteil in Prozent |

|---|---|

| 0 bis 1 | 59 |

| 2 bis 3 | 58 |

| … | … |

| 64 | 19 |

| 65 bis 66 | 18 |

| 67 | 17 |

| … | … |

| ab 97 | 1 |

Beispiel: Beginnt die Rente mit 65 Jahren, beträgt die Rente 20.000 Euro jährlich und der Steuersatz 25 Prozent, so sind 18 Prozent der Rente (3.600 Euro) steuerpflichtig. Bei 25 Prozent Steuersatz fallen hier 900 Euro Steuern an.

Weitere Rentenarten und ihre Besteuerung

Betriebliche Altersvorsorge (bAV) und Riester-Rente:

Diese Vorsorgeformen werden in voller Höhe nachgelagert besteuert. Bei der bAV kommen zusätzlich Beiträge zur gesetzlichen Rentenversicherung hinzu. Aus diesem Grund ist die Kombination von Riester-Rente und bAV oft nicht ratsam, da auf Riester-Renten keine solchen Ersatzbeiträge anfallen.

Lebenslange Leibrenten:

Hierzu zählen nicht nur private Rentenversicherungen, sondern auch Rentenvereinbarungen, die beispielsweise auf der Überlassung einer Immobilie basieren. Auch diese Renten unterliegen der Ertragsanteilsbesteuerung.

Zeitlich begrenzte Leibrenten:

Wenn die Rentenzahlung von vornherein zeitlich limitiert ist, werden die Erträge als Einkünfte aus Kapitalvermögen betrachtet und unterliegen der Abgeltungssteuer von 25 Prozent.

Bar ausgezahlte Überschussanteile:

Obwohl eher eine exotische Variante, sind bar ausgezahlte Überschussanteile aus Lebensversicherungen oder Leibrenten gemäß einem Urteil des Finanzgerichts Niedersachsen als Erträge aus Kapitalvermögen zu behandeln und unterliegen der Abgeltungssteuer.

ETFs als Baustein der Altersvorsorge

Immer mehr Menschen setzen bei ihrer Altersvorsorge auf Exchange Traded Funds (ETFs). Diese bieten eine flexible und oft kostengünstige Möglichkeit, Vermögen aufzubauen. Wenn Sie wissen möchten, wie sich diese Investitionen entwickeln könnten, können Sie hier die mögliche Wertentwicklung ermitteln und mehr über die Steuervorteile erfahren: Altersvorsorge mit ETFs und Steuervorteilen und 130 EUR Bonus

Der Finanztip zur Rente

Gemeinsam mit Markus Rieksmeier, Finanzautor und freier Redakteur, beantworten wir wiederkehrende Fragen rund um das Thema Rente, um Ihnen zusätzliche Klarheit und Unterstützung zu bieten.