Die Besteuerung von Rentenbezügen in Deutschland hat sich in den letzten Jahren maßgeblich verändert. Waren früher nur bestimmte Ertragsanteile steuerpflichtig, so gilt seit 2005 das Alterseinkünftegesetz, das eine umfassendere Besteuerung vorsieht. Dieser Artikel beleuchtet die Komplexität der Rentenbesteuerung und wie Sie mit einem Rentenbesteuerungsrechner Ihre Nettorente ermitteln können.

Die Entwicklung der Rentenbesteuerung

Bis Ende 2004 war lediglich der sogenannte Ertragsanteil gesetzlicher Renten steuerpflichtig. Bei einem Renteneintrittsalter von 65 Jahren lag dieser steuerpflichtige Anteil bei 27 Prozent. Mit dem Inkrafttreten des Alterseinkünftegesetzes am 1. Januar 2005 änderte sich diese Regelung grundlegend. Seitdem sind alle gesetzlichen Renten zu mindestens 50 Prozent steuerpflichtig. Für Rentner, die nach 2005 in den Ruhestand getreten sind, steigt der steuerpflichtige Anteil schrittweise an: Bis 2020 erhöhte er sich jährlich um zwei Prozentpunkte (auf 80 Prozent), in den Jahren 2021 und 2022 um jeweils einen Prozentpunkt, und seit 2023 steigt er bis 2058 um jeweils 0,5 Prozentpunkte an. Diese schrittweise Erhöhung des Besteuerungsanteils stellt sicher, dass die Besteuerung von Altersbezügen schrittweise dem Niveau der Besteuerung von Erwerbseinkünften angeglichen wird. Die genauen Prozentsätze für die Besteuerung und den Rentenfreibetrag sind in der folgenden Tabelle detailliert aufgeführt.

| Jahr des Rentenbeginns | Besteuerungsanteil in Prozent | Prozentsatz für Rentenfreibetrag |

|---|---|---|

| Bis 2005 | 50 | 50 |

| 2006 | 52 | 48 |

| … | … | … |

| 2058 | 100 | 0 |

Diese Tabelle verdeutlicht die fortschreitende Anpassung der Besteuerung und die schrittweise Reduzierung des steuerfreien Rentenanteils.

Rentenbesteuerung berechnen: Ihr Weg zur Nettorente

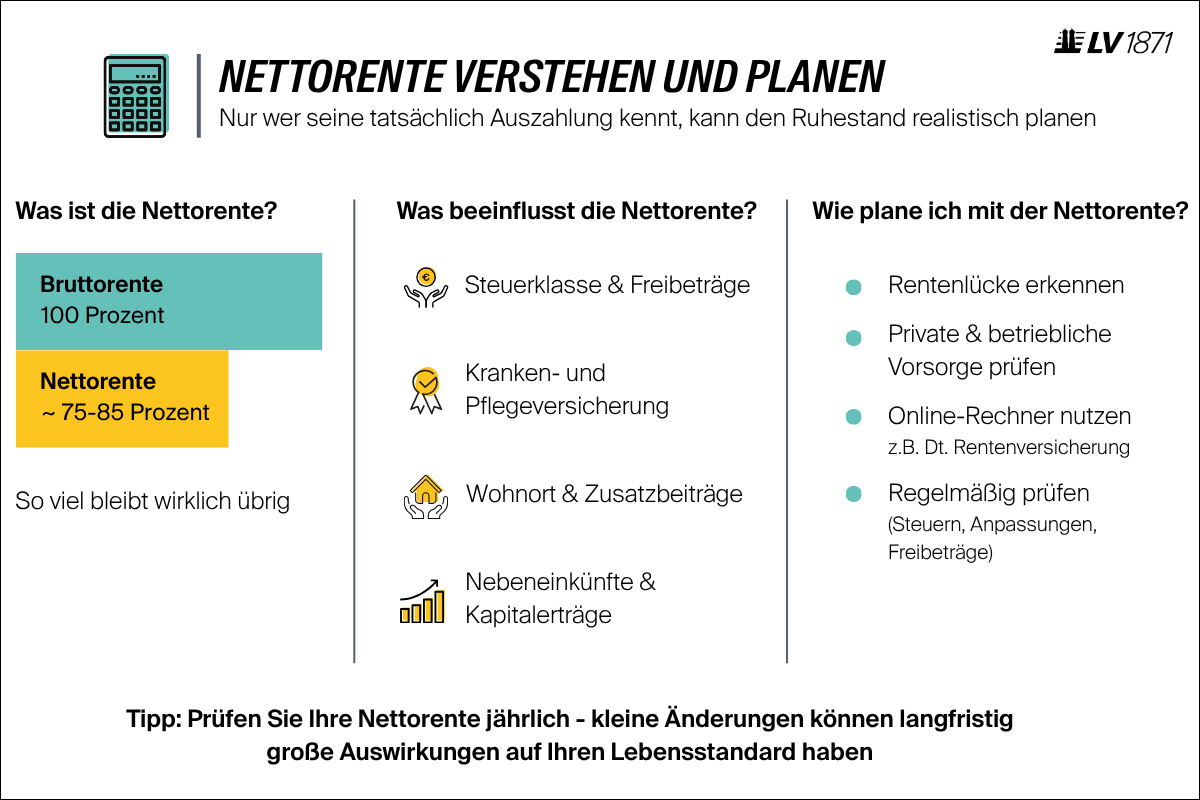

Um die individuelle Nettorente bei Renteneintritt zu ermitteln, kann ein Rentenbesteuerungsrechner eine wertvolle Hilfe sein. Mit solchen Rechnern lassen sich schnell und unkompliziert die voraussichtlichen Abzüge ermitteln.

Funktionsweise und Dateneingabe

Die Bedienung eines typischen Rentenbesteuerungsrechners ist intuitiv gestaltet. Folgende Angaben werden in der Regel benötigt:

- Renteneintrittsjahr: Dieses Datum ist entscheidend, da es den anzuwendenden Besteuerungsanteil bestimmt.

- Monatlicher Bruttorentenbetrag: Hier geben Sie den Bruttobetrag Ihrer staatlichen Rente ein, wie er im Rentenbescheid ausgewiesen ist. Falls dieser noch nicht vorliegt, kann die jährliche Renteninformation der Deutschen Rentenversicherung als Orientierung dienen.

- Betriebliche Altersvorsorge (bAV): Sofern Sie eine betriebliche Altersvorsorge nutzen, können Sie auch diese Daten eingeben. Die bAV wird über den Arbeitgeber organisiert und bietet verschiedene Durchführungswege wie Pensionskassen oder Pensionsfonds.

- Riester-Rente: Beträge aus privaten Riester-Verträgen können ebenfalls erfasst werden, um die Gesamtnuttobeträge zu ermitteln.

- Berechnungsmethode: Die Wahl zwischen Einzelveranlagung („getrennte Veranlagung“) und gemeinsamer Veranlagung („Ehegattensplitting“) kann die Steuerlast beeinflussen. Das Ehegattensplitting kann unter bestimmten Voraussetzungen vorteilhaft sein.

Nach Eingabe aller relevanten Daten berechnet der Rechner die Nettorente und listet die einzelnen steuerlichen Positionen auf.

Besonderheiten bei ETFs als Altersvorsorge

Immer mehr Menschen setzen auf börsengehandelte Fonds (ETFs) als Baustein ihrer Altersvorsorge. Angesichts der potenziellen Wertentwicklung und möglicher Steuervorteile ist es ratsam, auch die Renditen von Altersvorsorge mit ETFs und Steuervorteilen zu prüfen.

Nachgelagerte Besteuerung vs. Ertragsanteilsbesteuerung

Die Besteuerung von Renten hängt maßgeblich von der Art des Rentenbezugs ab. Grundsätzlich unterscheidet man zwei Hauptformen: die nachgelagerte Besteuerung und die Ertragsanteilsbesteuerung.

Nachgelagerte Besteuerung

Bei der nachgelagerten Besteuerung wird die Rente im Alter voll mit dem persönlichen Einkommensteuersatz versteuert. Dies gilt für die meisten Formen der Altersvorsorge, einschließlich der gesetzlichen Rente und der Rürup-Rente. Wie bereits erwähnt, steigt der steuerpflichtige Anteil bei der gesetzlichen Rente und Rürup-Rente seit 2005 schrittweise an, bis im Jahr 2058 die volle Besteuerung greift.

Ertragsanteilsbesteuerung

Die Ertragsanteilsbesteuerung kommt primär bei privaten Rentenversicherungen zur Anwendung. Hierbei wird nur der sogenannte Ertragsanteil besteuert, also der Zinsanteil, der in die Rentenzahlung einkalkuliert ist. Die Höhe dieses Ertragsanteils richtet sich nach dem Alter des Rentenbeziehers bei Renteneintritt. Je jünger der Rentner bei Rentenbeginn ist, desto höher ist der Ertragsanteil und damit der steuerpflichtige Anteil der Rente.

Beispiel: Geht eine Person mit 65 Jahren in Rente und bezieht eine Jahresrente von 20.000 Euro, beträgt der Ertragsanteil (bei Beginn des Rentenbezugs im Jahr 2026) 18 Prozent. Bei einem angenommenen Steuersatz von 25 Prozent würden sich die Steuerzahlungen auf 900 Euro belaufen (18 % von 20.000 € = 3.600 €; 25 % von 3.600 € = 900 €).

Weitere Rentenformen: bAV und Riester

Sowohl die betriebliche Altersvorsorge (bAV) als auch die Riester-Rente werden grundsätzlich nachgelagert besteuert. Ein wichtiger Aspekt bei der bAV ist die zusätzliche Belastung durch Beiträge zur gesetzlichen Rentenversicherung, was die Attraktivität der Kombination von Riester und bAV mindern kann. Riester-Renten sind von diesen Ersatzbeiträgen ausgenommen.

Zeitlich begrenzte Leibrenten

Leibrenten, deren Auszahlungsdauer von vornherein begrenzt ist, werden steuerrechtlich als Einkünfte aus Kapitalvermögen behandelt und unterliegen der Abgeltungssteuer von 25 Prozent.

Bar ausgezahlte Überschussanteile

In seltenen Fällen können Überschussanteile aus Lebens- oder Rentenversicherungen bar ausgezahlt werden. In diesem Fall gelten sie als Erträge aus Kapitalvermögen und unterliegen der vollen Abgeltungssteuer.

Die korrekte Berechnung der Rentenbesteuerung ist essenziell, um die tatsächliche Nettorente zu kennen und finanzielle Planungen entsprechend auszurichten. Ein Rentenbesteuerungsrechner bietet hierfür eine wichtige Hilfestellung.