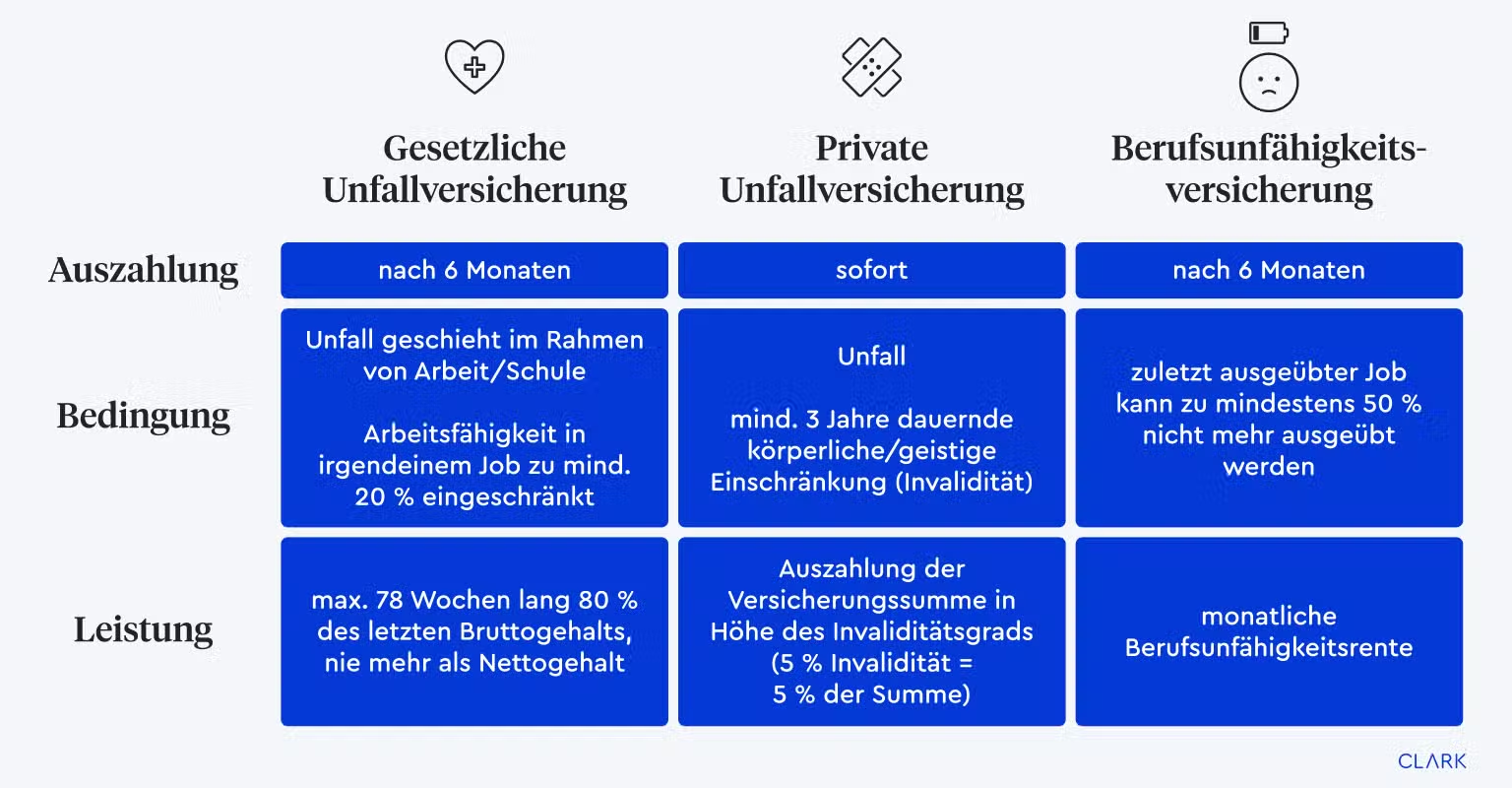

Die Kombination aus einer Erwerbsminderungsrente (EM-Rente) und einer Unfallrente ist nicht nur möglich, sondern in bestimmten Fällen sogar wahrscheinlich. Insbesondere bei schweren, beruflich bedingten Erkrankungen oder Unfällen kann es vorkommen, dass Sie Anspruch auf beide Leistungen haben. Doch wie verhält es sich mit der Höhe dieser Renten und gibt es mögliche Anrechnungen, die Ihre Bezüge schmälern könnten? Dieser Artikel beleuchtet die Zusammenhänge und erklärt, unter welchen Umständen beide Rentenarten nebeneinander bestehen und wie sich dies auf Ihre finanzielle Situation auswirkt.

EM-Rente und Unfallrente – Einleitung in die Thematik

Wenn Sie als Angestellter arbeiten, sind Sie in der Regel automatisch durch die Berufsgenossenschaft versichert. Die zuständige Berufsgenossenschaft richtet sich nach der Branche, in der Sie tätig sind. Die Bezüge einer Unfallrente können unter Umständen deutlich höher ausfallen als die einer Erwerbsminderungsrente, was die Frage nach der Kombinierbarkeit beider Rentenarten aufwirft. Die gute Nachricht ist: Ja, es ist möglich, sowohl eine EM-Rente als auch eine Unfallrente zu beziehen.

Erhalten Sie beide Renten in voller Höhe?

Der Idealfall wäre natürlich, sowohl die volle Erwerbsminderungsrente als auch die volle Unfallrente ohne jegliche Anrechnung zu erhalten. Dieses Szenario tritt jedoch nicht immer ein. Ob und wie die Renten miteinander verrechnet werden, hängt entscheidend vom Zeitpunkt des Versicherungsfalls ab. Konkret ist hierbei der Zeitpunkt relevant, an dem Sie zuletzt Ihrer beruflichen Tätigkeit nachgehen konnten oder an dem der Unfall stattgefunden hat.

Wenn Sie zum Zeitpunkt des Eintritts des Versicherungsfalls bereits eine Erwerbsminderungsrente bezogen haben, erfolgt in der Regel keine Verrechnung mit der Unfallrente. Dies gilt auch für Renten aus einer privaten Unfallversicherung, die ebenfalls nicht auf die EM-Rente angerechnet werden.

Wann wird die Unfallrente auf die EM-Rente angerechnet?

Eine Anrechnung der Unfallrente auf die EM-Rente kann dann stattfinden, wenn die Auszahlung der Erwerbsminderungsrente erst beginnt, während die Verletztenrente der Unfallkasse bereits läuft. Das bedeutet, der Versicherungsfall für die Unfallrente lag zeitlich vor dem Beginn der EM-Rente.

Die Anrechnung einer Unfallrente unterscheidet sich von der Anrechnung von Einkünften aus einem Nebenjob. Während Sie bei einem Minijob bis zu 6.300 Euro pro Jahr hinzuverdienen dürfen, ohne dass Ihre EM-Rente gekürzt wird, gelten für die Unfallrente andere Regeln. Hier kommt es zu einer Kürzung der EM-Rente, wenn die Summe beider Renten einen bestimmten Grenzwert übersteigt.

Dieser Grenzwert ist im Sozialgesetzbuch (SGB) wie folgt definiert:

„Der Grenzbetrag beträgt 70 vom Hundert eines Zwölftels des Jahresarbeitsverdienstes, der der Berechnung der Rente aus der Unfallversicherung zugrunde liegt, vervielfältigt mit dem jeweiligen Rentenartfaktor für persönliche Entgeltpunkte der allgemeinen Rentenversicherung“ (§ 93 SGB VI Absatz 3).

Um diesen komplexen Gesetzestext verständlich zu machen, lohnt sich eine Aufschlüsselung:

- Jahresarbeitsverdienst: Dies ist Ihr Einkommen vor dem Arbeitsunfall oder der Berufskrankheit. Daraus wird der durchschnittliche Monatsverdienst ermittelt.

- 70 Prozent des Monatseinkommens: Dieser Betrag bildet die Basis für den Grenzwert.

- Rentenartfaktor: Für eine volle Erwerbsminderungsrente beträgt dieser Faktor 1. Bei einer teilweisen Erwerbsminderung wird mit einem Faktor von 0,5 gerechnet.

Beispiel zur Veranschaulichung:

Harry verdiente vor seinem Unfall 32.000 Euro im Jahr. Sein monatlicher Verdienst betrug somit 2.666,67 Euro. 70 Prozent davon ergeben 1.866,67 Euro. Wenn Harry eine volle EM-Rente (Faktor 1) erhält, beträgt der Grenzwert ebenfalls 1.866,67 Euro.

Nun nehmen wir an, Harrys EM-Rente beträgt 765 Euro und die Unfallkasse zahlt ihm zusätzlich 1.200 Euro. Die Gesamtsumme beläuft sich auf 1.965 Euro. Da dieser Betrag den Grenzwert von 1.866,67 Euro übersteigt, wird Harrys EM-Rente gekürzt. Die Kürzung beträgt 1.965,00 Euro – 1.866,67 Euro = 98,33 Euro.

Es ist wichtig zu erwähnen, dass dies ein vereinfachtes Beispiel ist. Normalerweise müssten für die Berechnung der Unfallrente noch weitere Beträge berücksichtigt werden.

Warum werden Unfall- und Erwerbsminderungsrente angerechnet?

Der Gesetzgeber verfolgt mit dieser Regelung das Ziel, zu verhindern, dass Personen nach einem Unfall oder einer chronischen Erkrankung finanziell besser dastehen als während ihres aktiven Berufslebens. Diese Regelung ist auch aus Sicht von Sozialverbänden nachvollziehbar, da sie eine Balance zwischen der Unterstützung für Betroffene und der Vermeidung übermäßiger finanzieller Begünstigungen schaffen soll.

Fazit: Kombinierbarkeit von EM-Rente und Unfallrente

Die wichtigste Voraussetzung für den vollen Bezug beider Rentenarten ist der Zeitpunkt des Versicherungsfalls der Unfallversicherung. Wenn Sie bereits eine EM-Rente bezogen haben, als der Versicherungsfall eintrat, können Sie in der Regel beide Renten ungekürzt erhalten. Andernfalls ist mit einer möglichen Kürzung der EM-Rente zu rechnen, wenn die Summe beider Renten einen bestimmten Grenzwert übersteigt. Dieser Grenzwert orientiert sich an 70 Prozent Ihres früheren Monatseinkommens.

Sie möchten regelmäßig über neue Beiträge in unserem Blog informiert werden? Melden Sie sich einfach zu unserem Newsletter per E-Mail an!