Die Wertpapieranlage ist für viele Institutionen, insbesondere Stiftungen, eine gängige Form der Vermögensverwaltung. Angesichts rückläufiger und volatiler Börsenkurse stellt die Bewertung bilanzierter Wertpapiere eine besondere Herausforderung dar, die erhebliche Auswirkungen auf die Vermögens- und Ertragslage haben kann. Dieser Artikel beleuchtet die veränderten Rahmenbedingungen, die Grundsätze der Bilanzierung von Wertpapieren und die entscheidende Rolle der Zuordnung zum Anlage- oder Umlaufvermögen.

Veränderte Marktbedingungen und ihre Auswirkungen

Stiftungen investieren typischerweise in vielfältige Anlageformen, wobei das Gebot der Kapitalerhaltung eine nachhaltige und wertstabile Vermögensverwaltung vorschreibt. In der Vergangenheit sorgten Niedrig- und sogar Negativzinsen für zusätzlichen Druck auf eine solche kapitalerhaltende Strategie. Die Notwendigkeit, Verwahrgelder durch rentable Investitionen zu vermeiden, verstärkte diesen Trend.

Im Jahr 2022 erlebte die langjährige Niedrigzinsphase eine signifikante Wende. Zur Bekämpfung der hohen Inflationsraten hoben sowohl die US-amerikanische Zentralbank (Federal Reserve System – FED) als auch die Europäische Zentralbank (EZB) die Leitzinsen an. Diese geldpolitische Straffung, gepaart mit weiteren wirtschaftlichen Unsicherheiten, belastete die Kapitalmärkte erheblich. Die Folge waren deutliche Kursrückgänge bei Börsenindizes im Vergleich zum Vorjahr. Diese volatile Marktphase erfordert eine genaue Überprüfung der Bewertung von Wertpapieranlagen.

Grundsätze der Bilanzierung von Wertpapieren nach HGB

Beim Erwerb eines Wertpapiers erfolgt die Zugangsbewertung grundsätzlich zu den Anschaffungskosten einschließlich der Nebenkosten, wie es das Handelsrecht vorsieht (§ 255 Abs. 1 HGB). Diese Anschaffungskosten bilden die Obergrenze für die Bewertung. Steigt der Marktwert eines Wertpapiers nach dem Erwerb, verbleibt die Bewertung gemäß dem Vorsichtsprinzip (§ 252 Abs. 1 Nr. 4 HGB) bei den ursprünglichen Anschaffungskosten. Sich daraus ergebende stille Reserven dürfen nicht aktiviert werden.

Anders verhält es sich bei sinkenden Markt- oder Börsenwerten. Das Vorsichtsprinzip fordert hier eine Berücksichtigung und unter bestimmten Voraussetzungen eine außerplanmäßige Abschreibung des Wertpapiers. Dies dient dem Gläubigerschutz, indem potenzielle Verluste bereits bilanziell vorweggenommen werden.

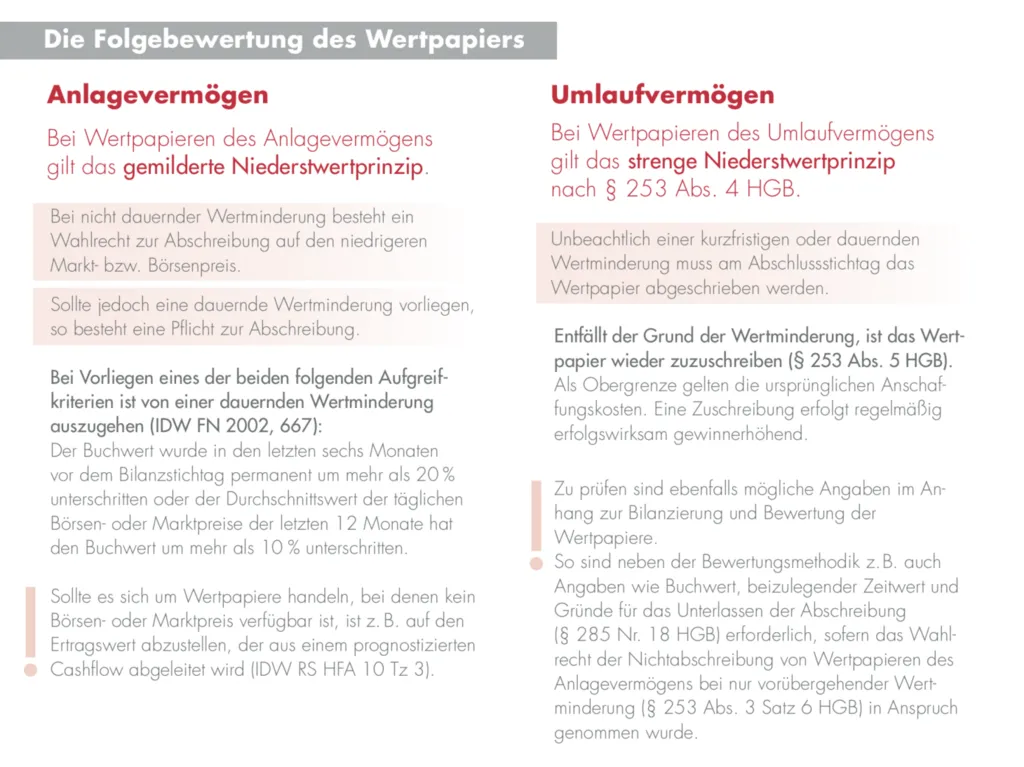

Bilanzierung von Wertpapieren

Bilanzierung von Wertpapieren

Die entscheidende Rolle der Zuordnung

Nicht jede Änderung des Marktwerts führt automatisch zu einer Abschreibung. Entscheidend ist hierbei die Zuordnung des Wertpapiers zum Anlage- oder Umlaufvermögen. Diese Klassifizierung hat direkte Auswirkungen auf die Bilanzierungspraxis.

Die Kriterien für die Zuordnung sind im Handelsgesetzbuch (HGB) verankert. Gemäß § 247 Abs. 2 HGB ist ein Vermögensgegenstand dem Anlagevermögen zuzuordnen, wenn er dazu bestimmt ist, dauerhaft dem Geschäftsbetrieb zu dienen. Bei Wertpapieren spielt dabei das Zeitelement eine wesentliche Rolle.

- Umlaufvermögen: Wertpapiere mit einer Laufzeit von unter einem Jahr werden grundsätzlich als kurzfristig gehalten eingestuft und dem Umlaufvermögen zugeordnet.

- Anlagevermögen: Bei einer Laufzeit von über vier Jahren wird eine langfristige Halteabsicht unterstellt, was eine Zuordnung zum Anlagevermögen zur Folge hat.

- Zwischenbereich: Liegt die Laufzeit zwischen einem und vier Jahren, entscheidet der subjektive Wille des Managements über die Zuordnung. Hierbei ist die strategische Absicht des Managements – ob eine langfristige oder kurzfristige Halteabsicht besteht – ausschlaggebend.

Ist die Zuordnung einmal getroffen, muss diese gemäß dem Grundsatz der Darstellungsstetigkeit beibehalten werden (§ 265 Abs. 1 HGB). Diese Stetigkeit ist ein wichtiger Bestandteil der ordnungsmäßigen Buchführung und gewährleistet die Vergleichbarkeit von Jahresabschlüssen.

Fazit für Stiftungen und Investoren

Ein anspruchsvoller Kapitalmarkt macht die sorgfältige Überprüfung der Bewertung von Wertpapieren unerlässlich. Die bisherigen Ausführungen verdeutlichen, dass die strategische Entscheidung über die Zuordnung von Wertpapieren zum Anlage- oder Umlaufvermögen erhebliche Relevanz für deren Bilanzierung und potenzielle bilanzpolitische Maßnahmen hat. Teilweise eröffnen sich hierbei Wahlrechte, die das Management nach eigenem Ermessen ausüben kann. Folglich können die bilanziellen Konsequenzen veränderter Wertpapierbewertungen bis zu einem gewissen Grad aktiv gesteuert werden, um die finanzielle Stabilität und Transparenz zu wahren.

Dieser Artikel stammt aus unserem Mandantenmagazin Curacontact, das 4 x im Jahr aktuelle Themen für die Gesundheits- und Sozialwirtschaft, für den Öffentlichen Sektor und die Kirche aufbereitet. Interesse? Jetzt kostenlos abonnieren!

Erfahren Sie auch mehr zu unserer Mandantenzeitschrift Curacontact.