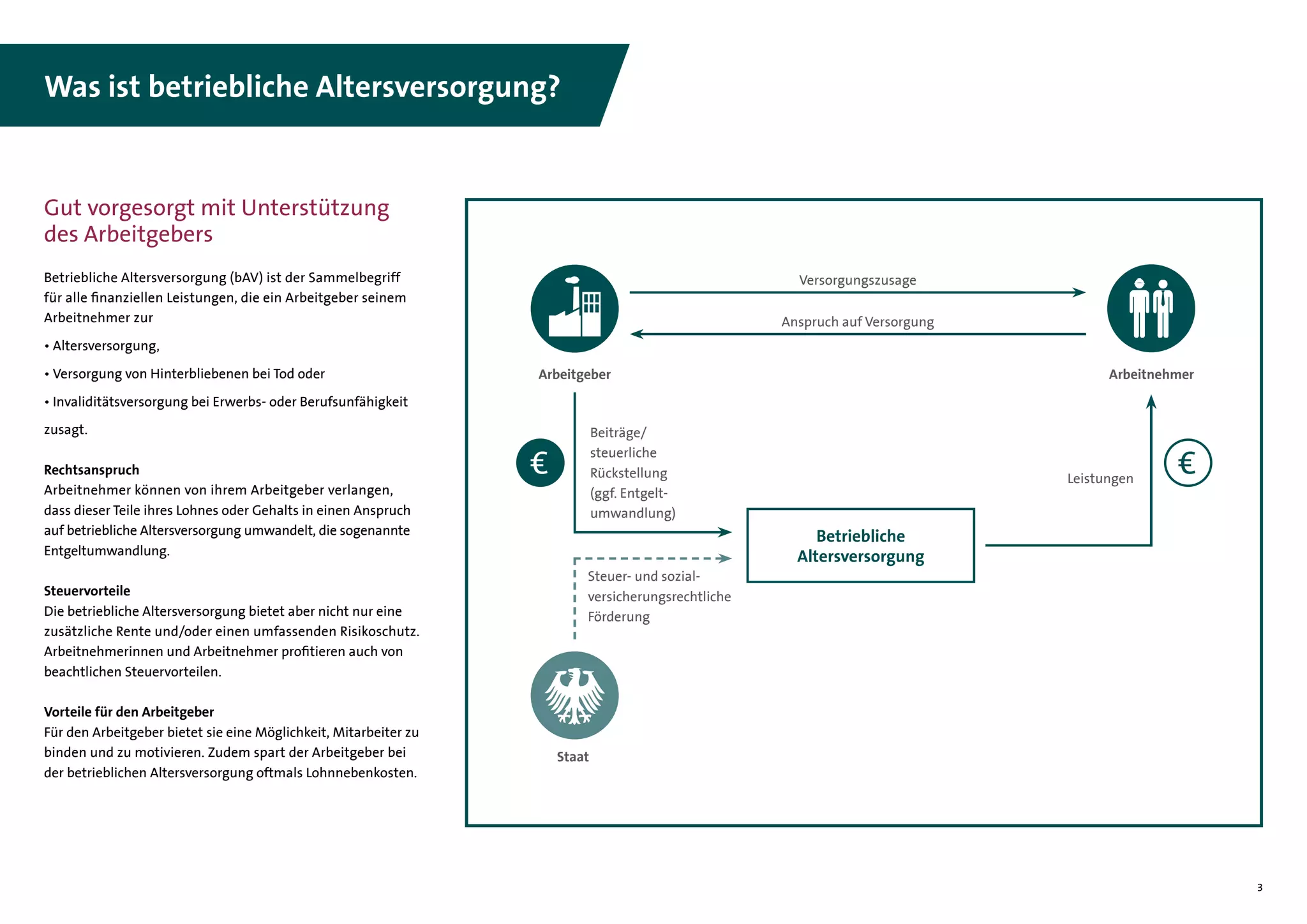

Die betriebliche Altersvorsorge (bAV) ist ein wichtiger Baustein zur Ergänzung der gesetzlichen Rente und bietet Arbeitnehmern in Deutschland die Möglichkeit, über ihren Arbeitgeber für das Alter, den Fall der Invalidität oder zur Absicherung von Hinterbliebenen vorzusorgen. Dieses System beruht auf dem Versprechen des Arbeitgebers, altersvorsorgewirksame Leistungen zu erbringen, die an das Arbeitsverhältnis geknüpft sind. Obwohl Arbeitgeber grundsätzlich nicht verpflichtet sind, eine solche Leistung anzubieten, kann sich diese Verpflichtung aus Tarifverträgen ergeben. Der Arbeitgeber hat dabei weitgehend freie Hand bezüglich der Gewährung von Mitteln, der Auswahl des Durchführungswegs und der Regelung des Begünstigtenkreises. Diese Freiheiten werden jedoch durch das Recht des Arbeitnehmers auf eine durch Entgeltumwandlung finanzierte bAV eingeschränkt. Arbeitnehmer haben somit einen einklagbaren Anspruch auf eine arbeitnehmerfinanzierte betriebliche Altersvorsorge.

Der Arbeitgeber organisiert die Durchführung der bAV, entweder direkt oder über spezialisierte Versorgungsträger. Er bleibt auch dann für die Erfüllung der zugesagten Leistungen verantwortlich, wenn die Durchführung nicht unmittelbar durch ihn erfolgt.

Durchführungsmöglichkeiten der betrieblichen Altersvorsorge

Es gibt verschiedene gesetzlich geregelte Wege, wie die betriebliche Altersvorsorge umgesetzt werden kann:

Direktversicherung

Bei diesem Modell schließt der Arbeitgeber als Versicherungsnehmer eine Lebens- oder Rentenversicherung zugunsten des Arbeitnehmers ab. Der Arbeitnehmer und seine Hinterbliebenen sind die Bezugsberechtigten. Die Aufsicht über Direktversicherungen obliegt der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Pensionskasse

Pensionskassen sind eigenständige Versicherungsunternehmen, die von der BaFin beaufsichtigt werden. Sie gewähren Arbeitnehmern und deren Hinterbliebenen Ansprüche auf Versorgungsleistungen, um wegfallendes Erwerbseinkommen abzusichern. Auch Zusatzversorgungskassen, deren Leistungen auf Tarifverträgen basieren, sind oft Pensionskassen. Ein Beispiel hierfür ist die Versorgungsanstalt des Bundes und der Länder (VBL) für Beschäftigte im öffentlichen Dienst.

Pensionsfonds

Pensionsfonds sind rechtlich selbstständige Versorgungseinrichtungen, jedoch keine Versicherungsunternehmen. Sie unterstehen ebenfalls der BaFin-Aufsicht und gewähren Ansprüche auf Versorgungsleistungen.

Direktzusage

Die Direktzusage stellt eine direkte Zusage des Arbeitgebers an den Arbeitnehmer dar, ohne die Einbeziehung eines externen Versorgungsträgers. Der Arbeitgeber räumt dem Arbeitnehmer einen Rechtsanspruch ein, und die BaFin übt hier keine Aufsicht aus.

Unterstützungskasse

Unterstützungskassen sind rechtlich eigenständige Versorgungseinrichtungen, die nicht der BaFin-Aufsicht unterliegen. Sie gewähren dem Arbeitnehmer keine direkten Ansprüche auf Versorgungsleistungen; der Anspruch besteht weiterhin gegenüber dem Arbeitgeber, der sich zur Erfüllung seiner Verpflichtungen der Unterstützungskasse bedient.

Entgeltumwandlung: Ein Weg zur steuerlichen Entlastung

Die Entgeltumwandlung ermöglicht es Arbeitnehmern, Teile ihres Brutto-Entgelts steuer- und sozialabgabenfrei in Anwartschaften auf betriebliche Altersversorgung umzuwandeln. Erst in der Leistungsphase werden Steuern und Sozialabgaben fällig. Gemäß dem Betriebsrentengesetz (BetrAVG) können Arbeitnehmer verlangen, dass bis zu 4 % der Beitragsbemessungsgrenze in der Rentenversicherung für die bAV verwendet werden. Arbeitgeber sind grundsätzlich verpflichtet, 15 % des umgewandelten Entgelts als Zuschuss zu leisten, sofern sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen. Dieser Zuschuss ist jedoch nur bei Durchführung über einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung relevant.

Insolvenzschutz für Betriebsrenten

Die Betriebsrenten und unverfallbaren Anwartschaften sind durch den Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit (PSVaG) geschützt. Dieser springt bei Zahlungsunfähigkeit des Arbeitgebers, beispielsweise im Falle einer Insolvenz, für zugesagte Leistungen ein, insbesondere bei Direktzusagen und Unterstützungskassen. Auch bei Direktversicherungen greift der Insolvenzschutz unter bestimmten Bedingungen.

Zusagen, die über Pensionskassen und Pensionsfonds abgewickelt werden, sind durch ein mehrstufiges System geschützt. Die primäre Haftung liegt beim Arbeitgeber. Sollte dieser ausfallen, greift die Insolvenzsicherung des PSVaG, wobei die Leistung auf die Differenz zwischen der ursprünglichen Zusage und der geringeren Leistung des Versorgungsträgers beschränkt ist. Bestimmte Ansprüche, wie beispielsweise über die vertragliche Zusage hinausgehende Leistungen oder solche, die durch eigene Beiträge aufgebaut wurden, sind vom Schutz ausgenommen. Es können weitere leistungsbezogene Beschränkungen gelten.

Die Finanzierung des PSVaG erfolgt durch Pflichtbeiträge der Arbeitgeber. Zusätzlich bietet Protektor, die Sicherungsfonds-Institution für Lebensversicherte, Schutz bei der Insolvenz eines deutschen Lebensversicherers. Pensionskassen können Protektor freiwillig beitreten.

Riesterförderung und betriebliche Altersvorsorge

Die staatliche Riesterförderung, bestehend aus Zulagen und Sonderausgabenabzug, ist im Rahmen der bAV ausschließlich bei der Entgeltumwandlung möglich. Die Beiträge müssen in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds fließen und aus versteuertem, sozialversicherungspflichtigem Entgelt stammen. Die zugesagten Leistungen müssen eine lebenslange Rente oder ein Auszahlungsplan mit anschließender Restkapitalverrentung sein. Auch Leistungen bei Invalidität und für Hinterbliebene sind förderfähig. Einmalauszahlungen sind bis zu 30 % des Kapitals bei Rentenbeginn zulässig. Die Riesterförderung ist bei Direktzusagen und Unterstützungskassen nicht anwendbar.

Zuständigkeit der BaFin und Anspruchserhalt bei Arbeitgeberwechsel

Die BaFin übt Aufsicht über öffentlich-rechtliche Versorgungseinrichtungen wie die Versorgungsanstalt des Bundes und der Länder (VBL) aus, insbesondere im Hinblick auf freiwillige Versicherungsangebote. Bei der Pflichtversicherung der VBL agiert die BaFin im Auftrag des Bundesfinanzministeriums, primär bei der Bearbeitung von Beschwerden und Petitionen.

Ansprüche auf eine Betriebsrente bleiben bei einem Arbeitgeberwechsel grundsätzlich erhalten, insbesondere wenn die Finanzierung durch Entgeltumwandlung des Arbeitnehmers erfolgte. Bei rein arbeitgeberfinanzierten Betriebsrenten hängt der Erhalt der Anwartschaft von Faktoren wie dem Zeitpunkt der Zusage, der Dauer der Zusage und dem Alter des Arbeitnehmers bei Beendigung des Arbeitsverhältnisses ab.

Die betriebliche Altersvorsorge ist ein komplexes, aber lohnenswertes Instrument zur finanziellen Absicherung. Informieren Sie sich umfassend über die für Sie passenden Möglichkeiten und nutzen Sie die Chance auf eine zusätzliche Altersvorsorge.