Die private Altersvorsorge ist ein Eckpfeiler finanzieller Sicherheit im Ruhestand. Doch was geschieht, wenn eine unerwartete Berufsunfähigkeit Ihre Fähigkeit beeinträchtigt, Beiträge zu leisten? Hier kommt die Beitragsbefreiung bei Berufsunfähigkeit im Rahmen Ihrer Rentenversicherung ins Spiel. Diese wichtige Option ermöglicht es Ihnen, Ihre Altersvorsorge selbst im Falle einer dauerhaften Arbeitsunfähigkeit fortzuführen, und das oft sogar mit einer stark vereinfachten Gesundheitsprüfung oder gänzlich ohne Gesundheitsfragen. Wir tauchen tief in dieses Thema ein, beleuchten die Notwendigkeit dieser Absicherung und stellen Ihnen konkrete Anbieter und deren Konditionen vor, damit Ihre Rentenversicherung auch bei Berufsunfähigkeit bestens geschützt ist.

Warum eine Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit unverzichtbar ist

Ob Sie bereits eine Berufsunfähigkeitsversicherung (BU-Versicherung) besitzen oder aktuell nach Wegen suchen, eine grundlegende Absicherung zu finden – das Thema der Beitragsbefreiung bei Berufsunfähigkeit in der privaten Altersvorsorge und Rentenversicherung ist von immenser Bedeutung. Viele denken bei Berufsunfähigkeit nur an die unmittelbare finanzielle Unterstützung während des Erwerbslebens. Dabei ist die langfristige Auswirkung auf die Altersvorsorge oft genauso kritisch.

Die meisten BU-Verträge sichern Sie bis zu einem Endalter von 67 Jahren ab. Das bedeutet, bis zu diesem Alter erhalten Sie im Falle einer Berufsunfähigkeit eine monatliche Rente. Aber was geschieht danach mit Ihrer Altersvorsorge, die möglicherweise über Jahrzehnte aufgebaut wurde? Die allgemeine Rentenlücke ist bereits heute ein viel diskutiertes Thema, selbst wenn man ein Leben lang arbeitet und fleißig Beiträge an die Deutsche Rentenversicherung oder ein Versorgungswerk entrichtet.

Wird man jedoch berufsunfähig, entfallen die Beitragszahlungen an die gesetzliche Rentenversicherung oder das Versorgungswerk – sowohl die eigenen als auch die des Arbeitgebers. Angesichts der oft deutlich geringeren finanziellen Mittel, die im Falle einer Berufsunfähigkeit zur Verfügung stehen, geraten auch die Beiträge zu privaten Rentenversicherungen und anderen Altersvorsorgeverträgen in Gefahr. Viele Betroffene sehen sich gezwungen, an diesen Stellen Kosten zu reduzieren, um ihren Lebensunterhalt zu sichern.

Um zu verhindern, dass Ihre Altersversorgung im Falle einer Berufsunfähigkeit noch knapper ausfällt, ist es ratsam, private Rentenversicherungen stets mit einer Beitragsbefreiung bei Berufsunfähigkeit zu vereinbaren. Hier setzen Experten wie KG Finanzen an, um Ihnen maßgeschneiderte Lösungen zu bieten. Diese Klausel stellt Ihre Altersvorsorge ab dem Zeitpunkt der Berufsunfähigkeit beitragsfrei. Das bedeutet, der Versicherer übernimmt die Beitragszahlungen für Sie, sodass Ihr Kapital weiterhin für den Ruhestand angespart wird. In einigen Fällen kann sogar die Dynamik während der Berufsunfähigkeit weiterlaufen, was eine jährliche Erhöhung der Beiträge durch die Versicherung bedeutet, um Ihre Versorgung kontinuierlich zu verbessern. Dies trägt entscheidend dazu bei, Ihre finanzielle Zukunft abzusichern, selbst wenn Sie Ihren Beruf nicht mehr ausüben können.

Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen

Die Möglichkeit, eine Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit abzuschließen, bieten viele Versicherer an. Doch nur bei einer Handvoll ist dies gänzlich ohne Gesundheitsfragen oder mit stark vereinfachten Gesundheitsprüfungen realisierbar. Dies ist besonders für Personen mit Vorerkrankungen interessant, die sonst Schwierigkeiten hätten, eine umfassende BU-Versicherung zu erhalten. Hier stellen wir Ihnen einige dieser wertvollen Optionen vor.

Es ist wichtig zu beachten: Auch wenn keine Gesundheitsfragen gestellt werden, ist eine bereits eingebrachte (also vor Vertragsabschluss bestehende und bekannte) Berufsunfähigkeit niemals versichert. Besteht eine Berufsunfähigkeit aufgrund einer bereits vorhandenen Vorerkrankung, die zum Zeitpunkt des Vertragsabschlusses absehbar war, leistet die Versicherung in diesem speziellen Fall nicht.

1. LV 1871 Rentenversicherung bis 250 EUR monatlicher Beitrag

Die LV 1871 ist ein renommierter Anbieter, der sowohl für Produkte der privaten Rentenversicherung als auch in der Basisrente eine Beitragsbefreiung bei Berufsunfähigkeit offeriert. Ihr Angebot umfasst:

- Klassische aufgeschobene Rentenversicherung: Für Sparer, die eine traditionelle Altersvorsorge bevorzugen.

- Index Plus aufgeschobene Rentenversicherung: Kombiniert Sicherheit mit den Chancen der Kapitalmärkte.

- Fondsrente aufgeschobene Rentenversicherung: Hier sind auch Investitionen in ETFs möglich, mit wählbarer Garantie zwischen 0 und 100 %.

- Fondsgebundene Basisrentenversicherung aufgeschoben: Ebenfalls mit ETF-Optionen und einer wählbaren Garantie von 0 bis 100 %.

Für die Option der Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen gelten spezifische Rahmenbedingungen:

- Maximaler monatlicher Beitrag: 250 EUR

- Gesundheitsfragen: Keine

- Gefährliche Hobbys: Keine Fragen danach

- Wartezeit: Drei Jahre (entfällt bei Berufsunfähigkeit durch Unfall)

- Mindestversicherungsdauer: 12 Jahre

- Beitragsdynamik: Maximal 5 % (wird im Leistungsfall nicht fortgesetzt)

- Fonds- und ETF-Auswahl: Eine breite Palette an Fonds und kostengünstigen ETFs steht zur Verfügung.

2. LV 1871 Golden BU Vorsorge bis 250 EUR monatlicher Beitrag

Die Golden BU Vorsorge der LV 1871 ist eine flexible Lösung, die als Beitragsbefreiung bei Berufsunfähigkeit für nahezu jeden anderen Spar- oder Vorsorgevertrag abgeschlossen werden kann. Dies ist ein entscheidender Vorteil, wenn Sie bereits andere Verträge laufen haben, aber noch keine Absicherung für den Fall der Berufsunfähigkeit integriert ist.

Haben Sie beispielsweise bereits eine Rentenversicherung, eine private Krankenversicherung, einen Bausparvertrag, einen Fondssparplan oder eine Immobilienfinanzierung am Laufen – und zwar unabhängig vom jeweiligen Anbieter – so können Sie diese bestehenden „Vorsorgeverträge“ mit der Golden BU Vorsorge der LV 1871 absichern.

Die Konditionen für diese spezifische Absicherung sind:

- Maximaler monatlicher Absicherungsbetrag: 250 EUR (Die eigentliche Sparrate oder Finanzierungsrate kann höher sein, aber nur bis zu 250 EUR können über diesen Tarif abgesichert werden.)

- Gesundheitsfragen: Keine

- Gefährliche Hobbys: Keine Fragen danach

- Wartezeit: Drei Jahre (entfällt bei Berufsunfähigkeit durch Unfall)

- Mindestversicherungsdauer: 5 Jahre

- Beitragsdynamik: Maximal 3 % (wird im Leistungsfall nicht fortgesetzt)

3. Stuttgarter Rentenversicherung bis 250 EUR monatlicher Beitrag

Auch die Stuttgarter, ein anerkannter Versicherer, bietet sowohl in der Basisrente als auch in der privaten Rentenversicherung die Möglichkeit einer Beitragsbefreiung bei Berufsunfähigkeit ohne jegliche Gesundheitsfragen an. Wenn Sie sich für die Stuttgarter Lebensversicherung interessieren, bieten sich folgende Produkte an:

- FlexRente classic: Eine aufgeschobene klassische Rentenversicherung.

- FlexRente Index-safe: Eine aufgeschobene, indexbasierte Rentenversicherung, die Chancen und Sicherheit verbindet.

- FlexRente performance+: Eine fondsbasierte aufgeschobene Rentenversicherung, ebenfalls mit ETF-Optionen und einer wählbaren Garantie zwischen 0 und 80 %.

- BasisRente Index-safe: Eine aufgeschobene indexbasierte Basisrente.

- BasisRente performance+: Eine fondsbasierte aufgeschobene Basisrente, ebenfalls mit ETF-Optionen und einer wählbaren Garantie zwischen 0 und 80 %.

Die Rahmenbedingungen für den Abschluss einer Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen bei der Stuttgarter sind:

- Maximaler monatlicher Beitrag: 250 EUR

- Gesundheitsfragen: Keine

- Gefährliche Hobbys: Keine Fragen danach

- Wartezeit: Drei Jahre (entfällt bei Berufsunfähigkeit durch Unfall)

- Mindestversicherungsdauer: 12 Jahre

- Beitragsdynamik: Maximal 5 % (wird im Leistungsfall nicht fortgesetzt)

- Fonds- und ETF-Auswahl: Eine breite Auswahl an Fonds und kostengünstigen ETFs ist verfügbar.

4. Württembergische Rentenversicherung bis 250 EUR monatlicher Beitrag

Die Württembergische ermöglicht es Ihnen ebenfalls, eine Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen bis zu einem monatlichen Beitrag von 250 EUR abzuschließen. Die Auswahl an Tarifen umfasst:

- PrivatRente KlassicClever: Eine aufgeschobene klassische Rentenversicherung.

- PrivatRente IndexClever: Eine aufgeschobene, indexbasierte Rentenversicherung.

- Genius PrivatRente: Eine fondsbasierte aufgeschobene Rentenversicherung, die auch ETFs zulässt und eine wählbare Garantie zwischen 0 und 100 % bietet.

- Genius BasisRente: Eine fondsbasierte aufgeschobene Basisrente, ebenfalls mit ETF-Optionen und einer wählbaren Garantie zwischen 0 und 100 %.

Die maßgeblichen Rahmenbedingungen für den Abschluss einer Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit ohne Gesundheitsfragen sind hier:

- Maximaler monatlicher Beitrag: 250 EUR

- Gesundheitsfragen: Keine

- Gefährliche Hobbys: Keine Fragen danach

- Wartezeit: Drei Jahre (entfällt bei Berufsunfähigkeit durch Unfall)

- Beitragsdynamik: Maximal 5 % (wird im Leistungsfall nicht fortgesetzt)

- Fonds- und ETF-Auswahl: Eine große Auswahl an Fonds und kostengünstigen ETFs ist vorhanden.

Rentenversicherung mit Beitragsbefreiung bei Berufsunfähigkeit: Vereinfachte Gesundheitsfragen

Neben den Optionen, die gänzlich ohne Gesundheitsfragen auskommen, gibt es auch Tarife, die mit stark vereinfachten Gesundheitsfragen eine Beitragsbefreiung bei Berufsunfähigkeit ermöglichen. Diese können eine gute Alternative sein, wenn die “ohne Gesundheitsfragen”-Angebote nicht Ihren Bedürfnissen entsprechen oder wenn Sie Wert auf das Entfallen der Wartezeit legen.

1. Continentale Rentenversicherung bis 250 EUR monatlicher Beitrag

Bei der Continentale gibt es zwar keine Möglichkeit, die Rentenversicherung komplett ohne Gesundheitsfragen abzuschließen, jedoch ist eine Beitragsbefreiung mit stark vereinfachten Gesundheitsfragen möglich. Dies bietet eine wertvolle Absicherung für viele, die ansonsten Schwierigkeiten hätten, entsprechenden Schutz zu erhalten.

Die Continentale bietet verschiedene Tarife an, die eine Beitragsbefreiung ermöglichen:

- Rente klassisch: Verschiedene Produkte einer aufgeschobenen klassischen Rentenversicherung.

- Rente Invest Garant: Eine fondsgebundene aufgeschobene Rentenversicherung mit der Möglichkeit, in ETFs zu investieren, und einer wählbaren Garantie zwischen 50 und 100 %.

- Rente Invest: Eine aufgeschobene, rein fondsgebundene Rentenversicherung, ebenfalls mit ETF-Optionen.

- BasisRente klassisch: Verschiedene Produkte einer aufgeschobenen klassischen Basisrente.

- BasisRente Invest Garant: Eine fondsgebundene aufgeschobene Basisrente mit ETFs und einer wählbaren Garantie von 50 bis 100 %.

- BasisRente Invest: Eine fondsgebundene aufgeschobene Basisrente mit ETFs.

Diese Rahmenbedingungen gelten für die stark vereinfachten Gesundheitsfragen:

- Maximaler monatlicher Beitrag: 250 EUR

- Gesundheitsfragen: Stark vereinfacht

- Gefährliche Hobbys: Keine Fragen danach

- Wartezeit: Keine Wartezeit

- Beitragsdynamik: Maximal 5 % (wird im Leistungsfall nicht fortgesetzt)

- Fonds- und ETF-Auswahl: Eine große Auswahl an Fonds und kostengünstigen ETFs steht zur Verfügung.

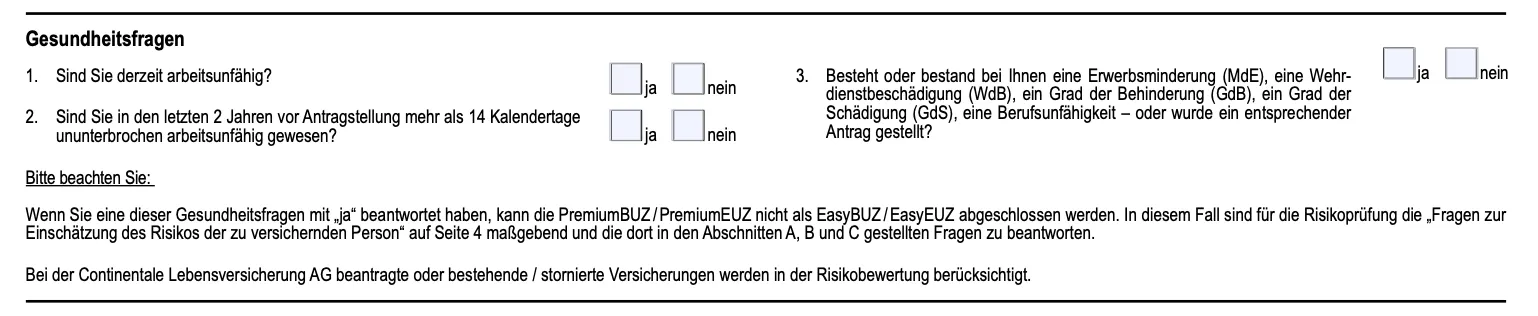

Die vereinfachten Gesundheitsfragen für die Beitragsbefreiung bei Berufsunfähigkeit bei der Continentale sind: vereinfachte Gesundheitsfragen Beitragsbefreiung bei Berufsunfähigkeit Continentale

vereinfachte Gesundheitsfragen Beitragsbefreiung bei Berufsunfähigkeit Continentale

Das Angebot der Allianz Lebensversicherung ist zwar nicht Teil dieses spezifischen Produkttyps, zeigt aber die Vielfalt auf dem deutschen Markt für Lebensversicherungen. Für den Bereich der fondsgebundenen Produkte, die auch in der Rentenversicherung eine Rolle spielen, empfiehlt sich ein Vergleich fondsgebundener Lebensversicherungen, um die besten Konditionen zu finden. Die Wahl des richtigen Produkts hängt stark von Ihren individuellen Bedürfnissen ab. Wenn Sie über eine umfassendere Absicherung nachdenken, könnte auch ein Testsieger Risikolebensversicherung eine relevante Option für Ihre Familie sein.

2. Basler Rentenversicherung bis 100 EUR monatlicher Beitrag

Auch bei der Basler besteht die Möglichkeit, in der Altersvorsorge eine Beitragsbefreiung bei Berufsunfähigkeit mit stark vereinfachten Gesundheitsfragen zu vereinbaren. Ein großer Vorteil ist das Entfallen der Wartezeit. Allerdings ist hier lediglich ein maximaler monatlicher Beitrag von 100 EUR absicherbar, was die Basler eher für kleinere Ergänzungen prädestiniert.

Die Basler bietet diese Produkte mit einer Beitragsbefreiung bei Berufsunfähigkeit an:

- Invest Garant: Eine aufgeschobene fondsbasierte Rentenversicherung mit ETF-Auswahl und einer wählbaren Garantie zwischen 10 und 80 %.

- Invest Vario: Eine aufgeschobene, rein fondsbasierte Rentenversicherung mit ETF-Auswahl.

- BasisRente Vario: Eine aufgeschobene fondsbasierte Basisrente mit ETF-Auswahl.

Die Rahmenbedingungen für die vereinfachten Gesundheitsfragen bei der Basler sind:

- Maximaler monatlicher Beitrag: 100 EUR

- Gesundheitsfragen: Stark vereinfacht

- Gefährliche Hobbys: Es wird danach gefragt

- Wartezeit: Keine Wartezeit

- Beitragsdynamik: Maximal 5 % (wird im Leistungsfall nicht fortgesetzt)

- Fonds- und ETF-Auswahl: Eine große Auswahl an Fonds und kostengünstigen ETFs ist verfügbar.

Das sind die vereinfachten Gesundheitsfragen für die Beitragsbefreiung bei Berufsunfähigkeit bei der Basler:

Beispiel der vereinfachten Gesundheitsfragen der Basler für die Beitragsbefreiung bei Berufsunfähigkeit.

Fazit: Die Bedeutung der Beitragsbefreiung bei Berufsunfähigkeit für Ihre Rentenversicherung

Die Beitragsbefreiung bei Berufsunfähigkeit ist ein elementarer Bestandteil einer vorausschauenden und sicheren Altersvorsorge. Sie schützt Ihre mühsam aufgebauten Rentenansprüche davor, im Falle einer Berufsunfähigkeit zu stagnieren oder gar zu schrumpfen. Indem der Versicherer die Beiträge übernimmt, bleibt Ihr Sparprozess ununterbrochen, und Sie können sich darauf verlassen, dass Ihre finanzielle Zukunft im Alter gesichert ist, selbst wenn das Erwerbsleben eine unerwartete Wendung nimmt.

Wenn Sie beim Abschluss Ihrer Altersvorsorge oder privaten Rentenversicherung auf eine umfassende Gesundheitsprüfung verzichten möchten, stellen die vorgestellten Tarife mit oder ohne Gesundheitsfragen eine hervorragende Wahl dar. Sollte der maximale Monatsbeitrag eines einzelnen Anbieters Ihren Bedürfnissen nicht genügen, besteht oft die Möglichkeit, verschiedene Angebote miteinander zu kombinieren und somit eine individuelle und umfassende Absicherung zu schaffen.

Die Wahl des am besten geeigneten Tarifs und Anbieters hängt stark von Ihren persönlichen Lebensumständen, Gesundheitszustand und Präferenzen ab. Eine individuelle, kostenlose und unverbindliche Beratung ist daher unerlässlich, um die für Sie optimale Lösung zu finden und Ihre Rentenversicherung bestmöglich gegen die Risiken der Berufsunfähigkeit abzusichern.

Sichern Sie Ihre Altersvorsorge smart ab!

Hier geht’s zur Terminbuchung für eine persönliche Beratung.