Die Kapitallebensversicherung ist ein klassisches Instrument der Altersvorsorge, das vielen Menschen Sicherheit und die Möglichkeit bietet, für das Alter vorzusorgen. Doch wenn der Zeitpunkt der Auszahlung näher rückt, stellen sich oft drängende Fragen: Welche Optionen gibt es, wie werden die Erträge besteuert, und welche Rolle spielen Faktoren wie Hartz IV oder die Auszahlung an Dritte? Dieser Artikel beleuchtet die verschiedenen Aspekte der Auszahlung einer Kapitallebensversicherung und liefert Ihnen die entscheidenden Informationen für Ihre finanzielle Planung.

Ihre Wahlmöglichkeiten bei der Auszahlung

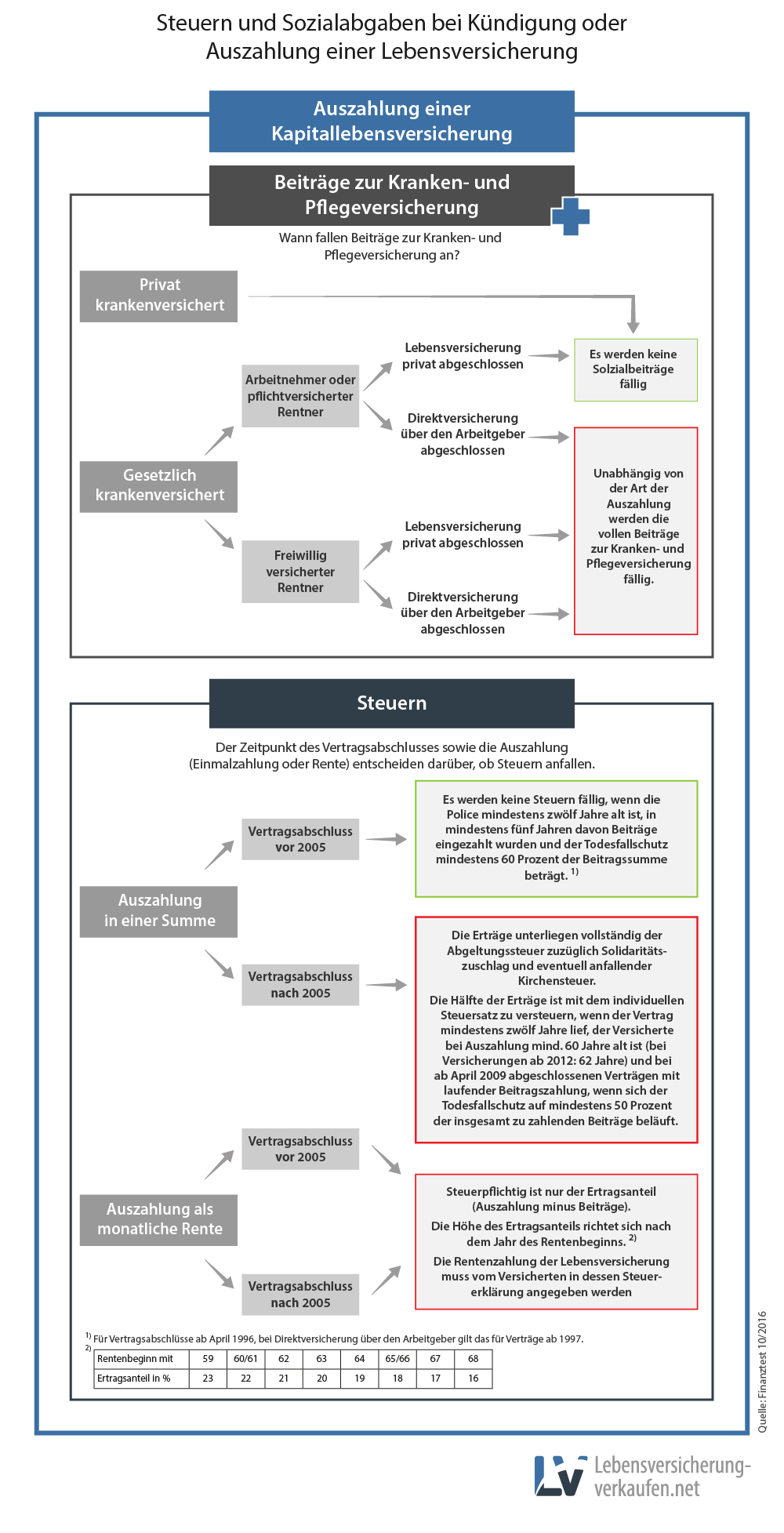

Grundsätzlich stehen Ihnen bei der Auszahlung einer Kapitallebensversicherung zwei Hauptoptionen zur Verfügung: die einmalige Auszahlung des gesamten angesparten Kapitals oder die Umwandlung in eine monatliche Rente. Nicht selten sind auch Mischformen möglich, bei denen ein Teil als Einmalzahlung erfolgt und der Rest als lebenslange Rente ausgezahlt wird.

Einmalzahlung oder lebenslange Rente?

Die Entscheidung zwischen einer Einmalzahlung und einer monatlichen Rente hängt maßgeblich von Ihrer persönlichen finanziellen Situation und Ihren Lebensplänen ab.

- Einmalzahlung: Diese Option kann attraktiv sein, wenn Sie beispielsweise eine größere Anschaffung planen, wie den Kauf oder die Schuldentilgung einer Immobilie. Der Traum vom mietfreien Wohnen im Alter kann so in Erfüllung gehen. Nach Abzug aller Kosten für die Immobilie bleibt Ihnen aber ein restliches Kapital, das Sie weiter investieren oder anderweitig nutzen können.

- Monatliche Rente: Wenn Ihre Immobilie bereits schuldenfrei ist oder keine größeren Renovierungen anstehen, kann die Aufstockung Ihrer gesetzlichen Rente durch eine lebenslange Rentenzahlung eine sinnvolle Wahl sein. Diese sorgt für ein planbares Einkommen bis ans Lebensende und verhindert, dass Ihnen das Geld zu schnell ausgeht.

Ein wesentlicher Faktor bei der Auszahlung sind auch die sogenannten Bewertungsreserven. Während der Laufzeit Ihres Vertrages werden Sie an den Überschüssen der Versicherung beteiligt. Mindestens die Hälfte dieser Reserven steht Ihnen bei Vertragsende zu. Bewertungsreserven entstehen, wenn Kapitalanlagen des Versicherers einen höheren Marktwert als ihren ursprünglichen Kaufpreis erzielen.

Die Besteuerung der Auszahlung: Ein komplexes Feld

Die Auszahlung einer Kapitallebensversicherung, sei es als Einmalzahlung oder als Rente, unterliegt grundsätzlich der Besteuerung. Die genauen Regeln hängen stark vom Zeitpunkt des Vertragsabschlusses ab.

Steuerfreiheit bei Altverträgen

Nur unter engen Voraussetzungen können bestimmte ältere Kapitallebensversicherungen steuerfrei ausgezahlt werden. Dies gilt für Verträge, die folgende Kriterien erfüllen:

- Abschluss vor dem 31. Dezember 2004.

- Police ausgestellt vor dem 31. Dezember 2004.

- Erster Beitrag eingezahlt bis zum 31. März 2005.

- Vertragslaufzeit von mindestens 12 Jahren.

- Beiträge wurden für mindestens fünf Jahre eingezahlt.

Diese Bedingungen machen deutlich, dass vor allem sehr alte Verträge von dieser Steuerfreiheit profitieren können.

Besteuerung nach dem Alterseinkünftegesetz

Für Verträge, die nach dem 01. Januar 2005 abgeschlossen wurden, gelten die Bestimmungen des Alterseinkünftegesetzes. Hier sind die Erträge aus einer Kapitallebensversicherung grundsätzlich voll steuerpflichtig. Unter bestimmten Umständen kann jedoch nur die Hälfte des Ertrags besteuert werden:

- Die Auszahlung erfolgt als Einmalzahlung.

- Die Vertragslaufzeit beträgt mindestens 12 Jahre.

- Die Auszahlung erfolgt erst nach Vollendung des 60. Lebensjahres (bei Verträgen ab 2012 gilt das 62. Lebensjahr).

- Bei Verträgen, die nach dem 31. März 2009 abgeschlossen wurden, muss ein Todesfallschutz von mindestens 50 Prozent der Beitragssumme vereinbart sein.

Besteuerung von monatlichen Renten

Wird die Kapitallebensversicherung als lebenslange Leibrente ausgezahlt, wird nur der sogenannte Ertragsanteil besteuert. Dieser Anteil richtet sich nach dem Alter des Versicherten bei Renteneintritt. Je jünger Sie bei Rentenbeginn sind, desto höher ist der steuerpflichtige Ertragsanteil. Mit 65 Jahren müssen beispielsweise 18 Prozent der Erträge versteuert werden.

Weitere wichtige Regelungen und Anwendungsfälle

Auszahlung an Dritte und Erbschaftssteuer

Wenn die Versicherungssumme an einen Dritten vererbt wird, kann Erbschaftssteuer anfallen. Dies ist jedoch nur der Fall, wenn kein Bezugsberechtigter namentlich im Vertrag genannt ist. Ist ein Bezugsberechtigter benannt, gehört die Versicherungssumme nicht zur Erbmasse und unterliegt nicht der Erbschaftssteuer. Andernfalls verteilt sich die Erbmasse auf alle Erben.

Kapitallebensversicherung und Hartz IV (Bürgergeld)

Besteht während des Bezugs von Hartz IV (jetzt Bürgergeld) der Anspruch auf Auszahlung einer Lebensversicherung, stellt sich die Frage der Anrechnung. Grundsätzlich muss vorhandenes Vermögen aufgebraucht werden, bevor staatliche Leistungen bezogen werden können. Kapitallebensversicherungen zählen zu diesem Vermögen. Es gibt jedoch Freibeträge für die Altersvorsorge, die sich aus 750 Euro multipliziert mit dem Lebensalter ergeben. Dabei gelten je nach Jahrgang Höchstbeträge (bis 1957: 48.750 €, 1958-1963: 49.500 €, ab 1964: 50.250 €). Erst wenn dieses Vermögen aufgebraucht ist, wird Bürgergeld ausgezahlt.

Fazit: Kluge Entscheidung für Ihre finanzielle Zukunft

Die Auszahlung einer Kapitallebensversicherung ist ein bedeutender Schritt, der eine sorgfältige Planung erfordert. Ob Sie sich für eine Einmalzahlung oder eine monatliche Rente entscheiden, hängt von Ihren individuellen Bedürfnissen und Ihrer finanziellen Situation ab. Berücksichtigen Sie stets die steuerlichen Aspekte und informieren Sie sich über mögliche Freibeträge, insbesondere im Zusammenhang mit staatlichen Leistungen. Eine fundierte Entscheidung sichert Ihnen einen sorgenfreien Ruhestand und die optimale Nutzung Ihrer angesparten Mittel.

Haben Sie weitere Fragen zur Auszahlung Ihrer Kapitallebensversicherung oder benötigen Sie eine professionelle Beratung? Zögern Sie nicht, uns zu kontaktieren. Wir helfen Ihnen gerne weiter.