Die deutsche Rentenversicherung ist ein zentraler Pfeiler des sozialen Sicherungssystems und bietet finanzielle Absicherung im Alter, bei Erwerbsminderung und für Hinterbliebene. Das System basiert auf dem Umlageverfahren, bei dem die Beiträge der aktuell Erwerbstätigen zur Finanzierung der Renten der aktuellen Rentner verwendet werden. Dieser Artikel beleuchtet die verschiedenen Beitragsarten, Rechengrößen und wichtigen Regelungen, die für Arbeitnehmer und Selbstständige relevant sind.

Beitragsarten und Beitragssätze

Die Rentenversicherung setzt sich aus mehreren Zweigen zusammen, deren Beitragssätze sich unterscheiden:

- Allgemeine Rentenversicherung: Der Beitragssatz beträgt 18,6 Prozent, aufgeteilt in je 9,3 Prozent für Arbeitgeber und Arbeitnehmer. Bei geringfügigen Beschäftigungen (Minijobs) gelten abweichende Regelungen.

- Knappschaftliche Rentenversicherung: Hier liegt der Beitragssatz bei 24,7 Prozent, mit einem Arbeitgeberanteil von 15,4 Prozent und einem Arbeitnehmeranteil von 9,3 Prozent.

- Krankenversicherung: Der Grundbeitrag liegt bei 14,6 Prozent, zuzüglich eines kassenindividuellen Zusatzbeitrags. Ab dem 1. Januar 2026 beträgt der Zusatzbeitrag für Mitglieder der Knappschaft 4,3 Prozent. Dieser wird je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen. Für Rentner gelten analoge Regelungen, wobei der Beitragsträger der Rentenversicherung und der Rentenbezieher sind.

- Pflegeversicherung: Der Beitragssatz beträgt 3,6 Prozent und wird hälftig von Arbeitgeber und Arbeitnehmer getragen. Für kinderlose Arbeitnehmer ab dem 23. Lebensjahr kommt ein Zuschlag von 0,6 Prozent hinzu (insgesamt 4,2 Prozent). Bei mehreren Kindern unter 25 Jahren ermäßigt sich der Arbeitnehmeranteil. Für Rentner zahlen diese den vollen Beitrag, es sei denn, sie haben mehrere Kinder.

- Arbeitslosenversicherung: Der Beitragssatz liegt bei 2,6 Prozent und wird ebenfalls zur Hälfte von Arbeitgeber und Arbeitnehmer getragen.

Wichtige Rechengrößen

Zur Berechnung der Beiträge sind verschiedene Rechengrößen von Bedeutung:

- Beitragsbemessungsgrenze: Dies ist die Obergrenze des Einkommens, bis zu der Beiträge zur Rentenversicherung gezahlt werden müssen. Sie variiert je nach Region (West/Ost) und steigt jährlich an. Ab 2025 wird sie bundeseinheitlich für die knappschaftliche Rentenversicherung bei 9.900 Euro monatlich und ab 2026 bei 10.400 Euro liegen.

- Beitragssatz zur knappschaftlichen Rentenversicherung: Dieser lag seit 2018 bei 24,7 Prozent.

- Bezugsgröße: Sie dient als Orientierungswert und beeinflusst beispielsweise die Berechnung des pauschalen Arbeitseinkommens für Selbstständige. Sie steigt ebenfalls jährlich und wird ab 2025 bundeseinheitlich sein (2025: 3.745 Euro, 2026: 3.955 Euro monatlich).

Beiträge für Arbeitnehmer und Selbstständige

Pflichtversicherte Arbeitnehmer

Arbeitnehmer sind in der Regel aufgrund ihrer Beschäftigung rentenversicherungspflichtig. Die Beiträge berechnen sich aus dem Arbeitsentgelt bis zur Beitragsbemessungsgrenze. Bei Beschäftigungen in knappschaftlichen Betrieben gelten die höheren Sätze der knappschaftlichen Rentenversicherung.

Bei Minijobs bis 603 Euro im Monat gelten besondere Regelungen bei der Beitragszahlung, wobei der Arbeitgeberanteil je nach Art des Betriebs (gewerblich oder Privathaushalt) und der Arbeitnehmeranteil variieren.

Pflichtversicherte Selbstständige

Selbstständige können unter bestimmten Voraussetzungen oder auf Antrag rentenversicherungspflichtig sein. Die Beiträge berechnen sich aus dem Arbeitseinkommen. Bei fehlendem Nachweis des tatsächlichen Einkommens gilt die monatliche Bezugsgröße als pauschales Arbeitseinkommen. Für die ersten drei Jahre nach Aufnahme der Selbstständigkeit kann ein reduzierter Beitragssatz (halber Regelbeitrag) angewendet werden. Es gibt auch Mindest- und Höchstbeiträge.

Freiwillig Versicherte

Freiwillig Versicherte zahlen Beiträge, die sich an den Mindest- und Höchstbeiträgen orientieren.

Hinzuverdienstgrenzen

Seit dem 1. Januar 2023 gibt es eine grundlegende Reform der Hinzuverdienstregelungen, die Rentnern Anreize für höhere Einkünfte bietet.

- Vorzeitige Altersrenten: Die Hinzuverdienstgrenzen wurden ersatzlos gestrichen, sodass ein Hinzuverdienst ohne Anrechnung auf die Rente möglich ist.

- Knappschaftsausgleichsleistung (KAL): Hier gilt eine jährliche Hinzuverdienstgrenze von 20.763,75 Euro.

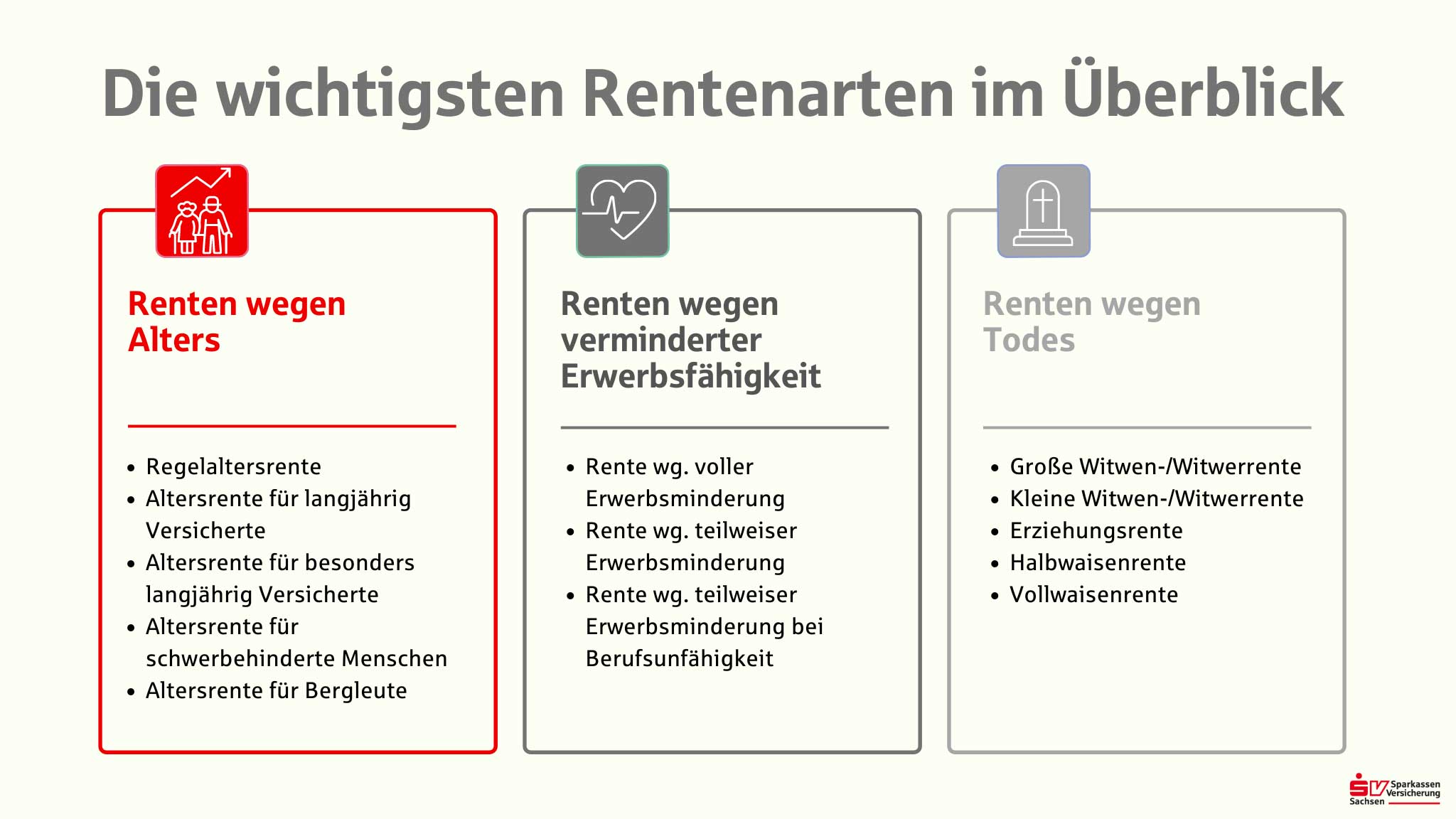

- Renten wegen verminderter Erwerbsfähigkeit:

- Volle Erwerbsminderung: Die Hinzuverdienstgrenze liegt bei 20.763,75 Euro jährlich. Überschreitendes Einkommen wird zu 40 Prozent auf die Rente angerechnet.

- Teilweise Erwerbsminderung: Es gilt eine Mindesthinzuverdienstgrenze von 41.527,50 Euro jährlich, wobei eine höhere individuelle Grenze möglich ist.

- Rente für Bergleute: Hier gilt eine Mindesthinzuverdienstgrenze von 45.624,88 Euro jährlich, mit der Möglichkeit einer höheren individuellen Grenze.

Bei der Anrechnung von Sozialleistungen und besonderen Zahlungen wie der Inflationsausgleichspauschale oder Wirtschaftshilfen für Selbstständige sind die jeweiligen Regelungen zu beachten.

Wichtig: Bei Renten wegen verminderter Erwerbsfähigkeit sollte eine Erwerbstätigkeit stets im Rahmen des festgestellten Restleistungsvermögens ausgeübt werden, um den Rentenanspruch nicht zu gefährden.

Anrechnung von Einkommen auf Witwen-/Witwerrenten und Erziehungsrenten

Für Renten, die ab dem 1. Juli 2025 gelten, werden eigene Erwerbs- und Erwerbsersatzeinkommen neu geregelt. Bei Todesfällen nach dem 1. Januar 1986 erfolgt in der Regel eine Einkommensanrechnung, wobei pauschalisierte Freibeträge und ein Anrechnungsanteil von 40 Prozent auf das übersteigende Einkommen gelten.

Aktueller Rentenwert

Der aktuelle Rentenwert bestimmt den Wert eines Entgeltpunktes in Euro. Vom 1. Juli 2024 bis 30. Juni 2025 lag er bei 39,32 Euro. Ab dem 1. Juli 2025 steigt er auf 40,79 Euro an. Dieser Wert ist entscheidend für die Berechnung der individuellen Rentenhöhe.