Die Sozialversicherungssysteme in Deutschland sind komplex und unterliegen regelmäßigen Anpassungen. Insbesondere die Beiträge zur Renten-, Kranken-, Arbeitslosen- und Pflegeversicherung sowie verschiedene Rechengrößen werden jährlich neu festgelegt. Dieser Artikel gibt einen detaillierten Überblick über die aktuellen Werte und Änderungen, die für das Verständnis des deutschen Sozialsystems unerlässlich sind. Er richtet sich an alle, die sich über ihre eigenen Beiträge und die damit verbundenen Leistungen informieren möchten, von Angestellten bis zu Selbstständigen.

Beiträge zur Sozialversicherung im Überblick

Die Beiträge zur Sozialversicherung werden prozentual vom Bruttoeinkommen berechnet und zwischen Arbeitnehmern und Arbeitgebern aufgeteilt. Die wichtigsten Säulen sind:

- Rentenversicherung: Mit 18,6 Prozent ist dies einer der höchsten Beitragsanteile. Der aktuelle Rentenwert ab dem 1. Juli 2025 beträgt 40,79 Euro monatlich.

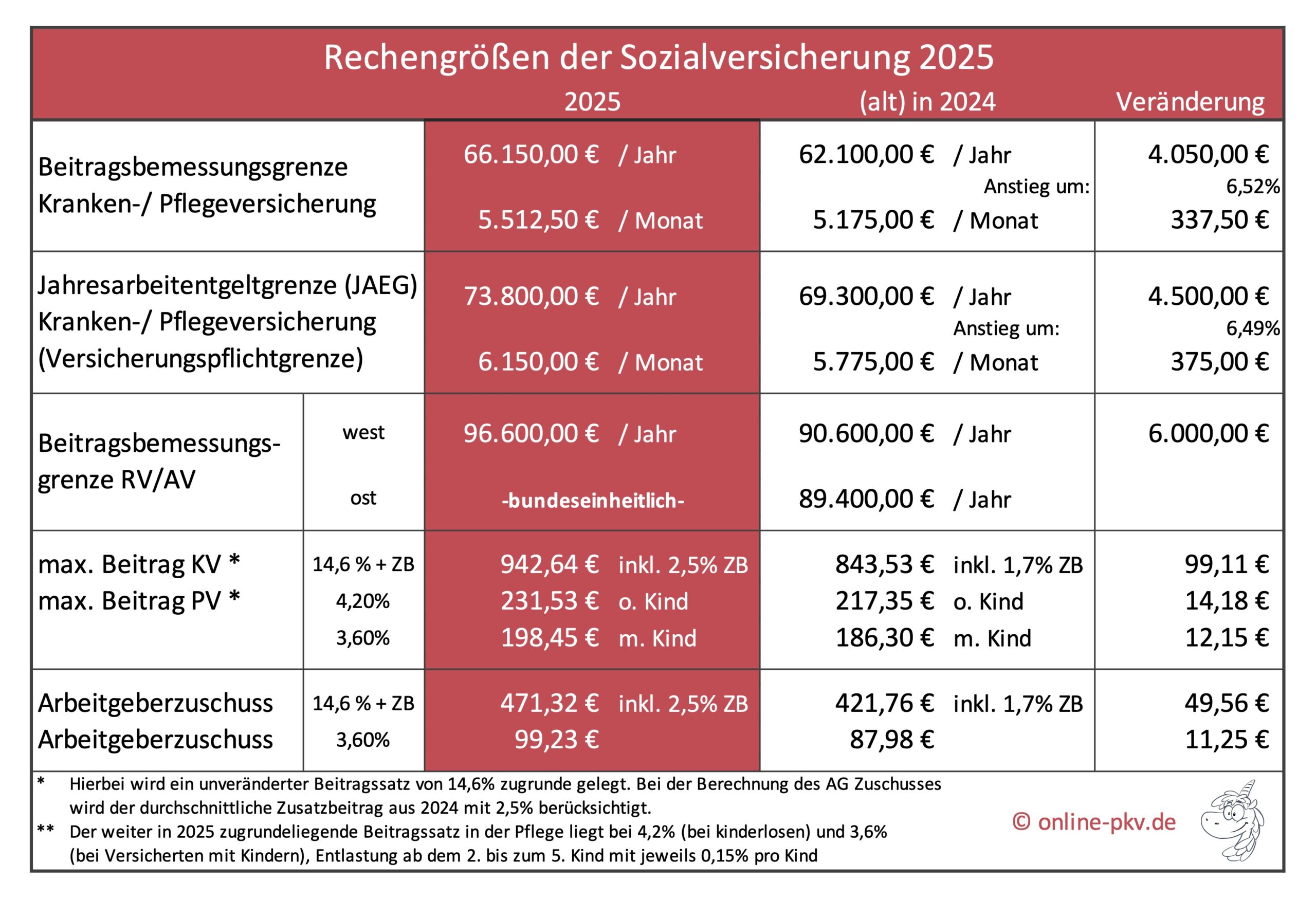

- Krankenversicherung: Der Beitragssatz liegt bei 14,6 Prozent.

- Arbeitslosenversicherung: Hierfür werden 2,60 Prozent des Einkommens fällig.

- Pflegeversicherung: Der Satz beträgt 3,6 Prozent, für Kinderlose erhöht er sich auf 4,2 Prozent.

Diese Sätze bilden die Grundlage für die Finanzierung der verschiedenen Sozialleistungen.

Beitragsbemessungsgrenzen und Bezugsgrößen

Die Beitragsbemessungsgrenze (BBG) legt fest, bis zu welchem Einkommen Beiträge zur Sozialversicherung erhoben werden. Diese Grenze wird jährlich angepasst und unterscheidet seit 2025 nicht mehr zwischen alten und neuen Bundesländern.

- Beitragsbemessungsgrenze (monatlich in Euro):

- 2023: West 7.300, Ost 7.100

- 2024: West 7.550, Ost 7.450

- 2025: 8.050

- 2026: 8.450

Die Bezugsgrößen, die für bestimmte Berechnungen relevant sind, werden ebenfalls jährlich angepasst:

- Bezugsgrößen (monatlich in Euro):

- 2023: West 3.395, Ost 3.290

- 2024: West 3.535, Ost 3.465

- 2025: 3.745

- 2026: 3.955

Diese Werte sind entscheidend für die Berechnung von Leistungen und Beiträgen, insbesondere für geringfügig Beschäftigte und bestimmte Selbstständige.

Jahresarbeitsentgeltgrenzen in der Krankenversicherung

Die Jahresarbeitsentgeltgrenze (JAEG) ist die Grenze, bis zu der das Einkommen bei der Beitragsberechnung zur gesetzlichen Krankenversicherung herangezogen wird. Auch hier wird zwischen der “allgemeinen” und der “besonderen” JAEG unterschieden.

Allgemeine JAEG (in Euro):

- 2023: 66.600

- 2024: 69.300

- 2025: 73.800

Besondere JAEG (in Euro):

- 2023: 59.850

- 2024: 62.100

- 2025: 66.150

Diese Grenzen sind wichtig für die Entscheidung, ob eine Versicherungspflicht in der gesetzlichen Krankenversicherung besteht oder ob eine private Krankenversicherung in Frage kommt.

Beiträge für Selbstständige und freiwillig Versicherte

Selbstständige, die pflichtversichert sind, zahlen ihre Beiträge basierend auf Mindest- und Regelbeiträgen. Seit 2025 gelten für die neuen und alten Bundesländer einheitliche Beiträge.

- Pflichtversicherte Selbstständige (monatlich in Euro):

- 2025: Mindestbeitrag 103,42, Regelbeitrag 696,57, Höchstbetrag 1.497,30

- 2026: Mindestbeitrag 112,16, Regelbeitrag 753,63, Höchstbetrag 1.571,70

Freiwillig Versicherte zahlen ebenfalls Beiträge, deren Mindest- und Höchstgrenzen jährlich angepasst werden.

- Freiwillig Versicherte (monatlich in Euro):

- 2025: Mindestbeitrag 103,42, Höchstbeitrag 1.497,30

- 2026: Mindestbeitrag 112,16, Höchstbeitrag 1.571,70

Aufteilung der Beiträge aus Sozialleistungen

Die Aufteilung der Beiträge zwischen dem Regionalträger und der Deutschen Rentenversicherung Bund hat sich über die Jahre leicht verändert, wobei die Anteile der Deutschen Rentenversicherung Bund tendenziell leicht gesunken sind.

- 2025: Beitragsanteil Regionalträger 52,537 %, Deutsche Rentenversicherung Bund 47,463 %

- 2026: Beitragsanteil Regionalträger 52,660 %, Deutsche Rentenversicherung Bund 47,340 %

Hinzuverdienstgrenzen bei Renten

Die Hinzuverdienstgrenzen sind für Rentner von großer Bedeutung, da sie regeln, wie viel sie zusätzlich zu ihrer Rente verdienen dürfen, ohne dass diese gekürzt wird.

- Altersrenten: Seit 2023 entfällt die Hinzuverdienstgrenze für vorgezogene Altersrenten. Zuvor galt eine Grenze von 6.300 Euro pro Jahr, bei deren Überschreitung ein Teil des Mehrverdienstes auf die Rente angerechnet wurde.

- Erwerbsminderungsrenten: Die Regelungen hier sind komplexer. Bis Ende 2022 gab es feste Grenzen. Ab 2023 gelten dynamische Grenzen. Für 2025 beispielsweise liegt die Grenze bei voller Erwerbsminderung bei rund 19.661,25 Euro und bei teilweiser Erwerbsminderung bei rund 39.322,50 Euro. Wichtig ist hierbei, dass auch Sozialleistungen wie Krankengeld oder Arbeitslosengeld als Hinzuverdienst angerechnet werden.

Die Anrechnung von Einkommen auf Witwen-, Witwer- und Waisenrenten sowie Erziehungsrenten ist ebenfalls geregelt, wobei seit 2015 kein Erwerbs- oder Erwerbsersatzeinkommen mehr auf Waisenrenten angerechnet wird.

Geringfügigkeitsgrenzen

Die Geringfügigkeitsgrenze, die für die Einstufung von geringfügigen Beschäftigungsverhältnissen maßgeblich ist, wird ebenfalls regelmäßig angepasst.

- Ab 1. Januar 2025: Die Geringfügigkeitsgrenze beträgt 556,00 EUR monatlich.

- Ab 1. Januar 2026: Die Grenze steigt auf 603,00 EUR monatlich.

Diese Anpassungen sind wichtig für Minijobs und die damit verbundenen sozialversicherungsrechtlichen Regelungen.

Die Navigation durch das deutsche Sozialversicherungssystem kann herausfordernd sein. Es ist ratsam, sich bei spezifischen Fragen stets an die zuständigen Träger wie die Deutsche Rentenversicherung oder die Krankenkassen zu wenden, um eine individuelle Beratung zu erhalten und sicherzustellen, dass alle Regelungen korrekt angewendet werden.