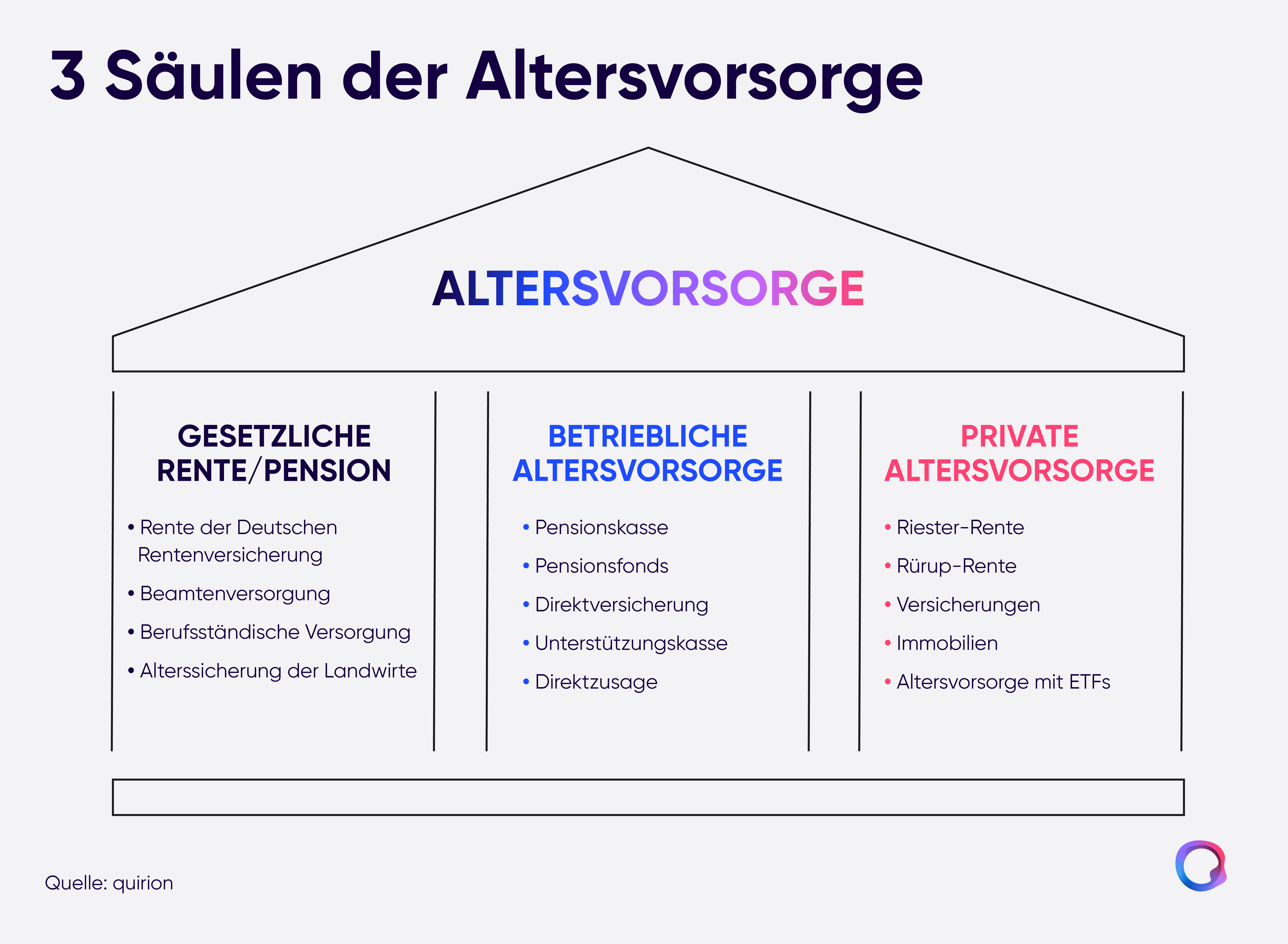

Die demografische Entwicklung in Deutschland stellt das Rentensystem vor immense Herausforderungen. Eine immer älter werdende Bevölkerung bei gleichzeitig sinkender Anzahl an Beitragszahlern führt unweigerlich zu einem sinkenden Rentenniveau. Dies bedeutet, dass die gesetzliche Rente für viele Bürger kaum noch ausreichen wird, um den gewohnten Lebensstandard im Alter zu halten. Frühzeitige und private Vorsorge ist daher unerlässlich. Die Ratingagentur Franke und Bornberg hat verschiedene private Rentenversicherungen analysiert, um Sparern Orientierung im Dschungel der Angebote zu bieten.

„Neue Klassik“-Verträge: Ein Kompromiss aus Garantie und Rendite

Klassische, reine Rentenversicherungen bieten derzeit nur sehr niedrige Zinsen, sodass am Ende nur eine geringe Rente zu erwarten ist. Einzige Sicherheit ist, dass der Ertrag bereits bei Vertragsabschluss feststeht. Deutlich interessanter sind Produkte der „Neuen Klassik“. Diese Verträge garantieren zwar weniger Rente als die rein klassischen Varianten, bieten aber durch die Investition in das Sicherungsvermögen der Versicherer und die Partizipation an erwirtschafteten Überschüssen ein höheres Renditepotenzial.

| Gesellschaft und Produktname | Garantierte Rente/Rente inkl. Überschuss | Gesamtpunkte und Note |

|---|---|---|

| EUROPA Lebensversicherung AGRentenversicherung Tarif E-RCP | 187,61 € / 336,00 € | 98/100 sehr gut |

| Allianz Lebensversicherung AG PrivatRente Perspektive RSKU1 | 174,69 € / 311,99 € | 94/100 sehr gut |

| Continentale Lebensversicherung AG Rente Classic Pro Tarif RCP (Baustein Beitragsrückgewähr) | 186,97 € / 311,42 € | 92/100 sehr gut |

| neue leben Lebensversicherung AG Aktivplan Tarif NARH25 (Klassik) | 185,29 € / 310,20 € | 92/100 sehr gut |

| HanseMerkur Lebensversicherung AG Vario Care Tarif R (Baustein Beitragsrückgewähr) | 196,82 € / 240,99 € | 78/100 gut |

| Gothaer Lebensversicherung AG GarantieRente | 130,71 € / 287,70 € | 70/100 befriedigend |

(Quelle: Franke und Bornberg / fb research; Stand: Mai 2025)

Der Testsieger in dieser Kategorie ist die Europa Lebensversicherung mit ihrem Tarif „Rentenversicherung Tarif E-RCP“. Zwar garantiert dieser Tarif nur die vollständige Rückzahlung der Beiträge, die prognostizierte Rente inklusive Überschüssen liegt jedoch bei 336 Euro. Dies verdeutlicht das Potenzial der „Neuen Klassik“, bei der die Kunden auf feste Zinsversprechen verzichten, dafür aber von den Erträgen des Sicherungsvermögens profitieren können.

Indexpolicen: Wachstumschancen durch Aktienindizes

Indexpolicen ähneln der „Neuen Klassik“ insofern, als dass sie ebenfalls die Beiträge im Sicherungsvermögen anlegen und an der Entwicklung von Aktienindizes partizipieren lassen. Dies bietet eine Kombination aus Sicherheit und der Chance auf höhere Renditen als bei klassischen Produkten.

| Gesellschaft und Produktname | Garantierte Rente / mögliche Rente 6 % | Gesamtpunkte und Note |

|---|---|---|

| Ergo Vorsorge Lebensversicherung AG ERGO Rente Index | 186,69 € / 567,73 € | 98/100 sehr gut |

| Ergo Vorsorge Lebensversicherung AG ERGO Rente Balance (Klassik) (Baustein Rentenfaktor Plus) | 161,12 € / 543,54 € | 92/100 sehr gut |

| neue leben Lebensversicherung AG Plan X Tarif NARX25 | 185,29 € / 537,76 € | 90/100 sehr gut |

(Quelle: Franke und Bornberg / fb research; Stand: Mai 2025)

Die ERGO Rente Index der Ergo Vorsorge Lebensversicherung AG setzte sich in diesem Testfeld durch. Bei einer angenommenen positiven Marktentwicklung von sechs Prozent kann die monatliche Rente hier auf 567,73 Euro ansteigen, während die garantierte Rente bei 186,69 Euro liegt. Diese Produkte eignen sich besonders für sicherheitsbewusste Anleger, die von den Chancen am Aktienmarkt profitieren möchten, ohne auf eine gewisse Grundsicherheit zu verzichten. Eine Analyse Ihrer individuellen Situation hilft bei der Wahl des passenden Produkts, informieren Sie sich hier über Rentenversicherung im Vergleich.

Hybride Rentenversicherungen: Wachstumspotenzial mit 80% Beitragsgarantie

Hybride Rentenversicherungen bieten einen interessanten Mittelweg. Sie garantieren in der Regel 80 Prozent der eingezahlten Beiträge, während der restliche Teil renditeorientiert angelegt wird. Dies ermöglicht bei positiven Marktentwicklungen deutlich höhere Rentenzahlungen.

| Gesellschaft und Produktname | Garantierte Rente / mögliche Rente 6 % | Gesamtpunkte und Note |

|---|---|---|

| EUROPA Lebensversicherung AG Fondsgebundene Rentenversicherung mit Garantie Tarif E-RIG | 150,09 € / 536,00 € | 98/100 sehr gut |

| LV 1871 Lebensversicherung von 1871 a. G. München MeinPlan (Hybrid) Tarif FRV (Baustein Beitragsrückgewähr) | 146,92 € / 500,21 € | 94/100 sehr gut |

| AXA Lebensversicherung AG Relax Rente Chance ALVI1 | 145,72 € / 601,61 € | 91/100 sehr gut |

(Quelle: Franke und Bornberg / fb research; Stand: Mai 2025)

Die Europa Lebensversicherung AG mit ihrem Tarif „Fondsgebundene Rentenversicherung mit Garantie Tarif E-RIG“ führt die Rangliste an. Die garantierte Rente beträgt 150,09 Euro, bei sechs Prozent Wachstum kann sie auf 536,00 Euro steigen. Diese Produkte sind ideal für Sparer, die eine solide Basisabsicherung wünschen, aber auch die Chance auf signifikante Erträge nutzen möchten.

Fondsorientierte Rentenversicherungen: Maximale Renditechancen ohne Rentengarantie

Bei rein fondsorientierten Rentenversicherungen entfällt die Rentengarantie vollständig. Das gesamte eingezahlte Kapital wird in Fonds investiert, was das höchste Renditepotenzial, aber auch das größte Risiko birgt.

| Gesellschaft und Produktname | Mögliche Rente bei 6 % | Gesamtpunkte und Note |

|---|---|---|

| die Bayerische LV Hallo Zukunft Tarif FRVGZB/FRVRZB | 499,70 € | 89/100 sehr gut |

| die Bayerische LV Blue Invest Tarif FRBIGZ / FRBIRZ | 348,05 € | 57/100 befriedigend |

(Quelle: Franke und Bornberg / fb research; Stand: Mai 2025)

Der Tarif „Hallo Zukunft Tarif FRVGZB/FRVRZB“ der Bayerischen LV bietet bei einer angenommenen Wachstumsrate von sechs Prozent eine monatliche Rente von 499,70 Euro. Diese Produkte sind für risikobereite Anleger geeignet, die auf langfristiges Wachstum setzen und bereit sind, Kursschwankungen in Kauf zu nehmen.

ETF-Sparpläne als flexible Alternative

Es ist wichtig zu bedenken, dass Fondsanteile auch an Wert verlieren können. Historisch betrachtet haben sich jedoch viele Fonds, insbesondere börsengehandelte Indexfonds (ETFs), langfristig positiv entwickelt. Für junge Sparer mit einem langen Anlagehorizont können ETF-Sparpläne eine attraktive und flexible Alternative zu fondsorientierten Rentenversicherungen darstellen. Durch die Eröffnung eines Wertpapierdepots können Anleger eigenständig monatliche Beträge in ETFs investieren, die breit gestreut sind, kostengünstig und auch für Einsteiger gut geeignet sind. Zahlreiche Online-Broker bieten hierfür attraktive Konditionen. Für eine umfassende Altersvorsorge ist die Wahl des richtigen Sparplans entscheidend. Informieren Sie sich über Optionen wie ETF Sparpläne im Vergleich.

Häufig gestellte Fragen zur privaten Rentenversicherung

Wie sinnvoll ist eine private Rentenversicherung?

Angesichts des sinkenden Rentenniveaus und der steigenden Lebenserwartung ist private Vorsorge unerlässlich, um den Lebensstandard im Alter zu sichern. Rentenversicherungen sind eine etablierte Möglichkeit hierfür.

Wie hoch sollte die Einzahlung in eine private Rentenversicherung sein?

Die Höhe der Einzahlung sollte die Lücke zwischen der gesetzlichen Rente und dem individuell benötigten Lebensstandard im Alter schließen. Renteninformationen der Deutschen Rentenversicherung geben hierzu Aufschluss.

Was kostet eine private Rentenversicherung?

Die Kosten variieren je nach individuellen Faktoren wie Alter, gewünschter Renteneintrittsalter und Beitragshöhe. Versicherer bieten Online-Rechner zur Beitragsermittlung an. Die im Test genannten Werte basieren auf einem Musterkunden (32 Jahre, 35 Jahre Laufzeit, 150 € monatlich).

Was genau ist eine private Rentenversicherung?

Eine private Rentenversicherung ist ein Vertrag, bei dem regelmäßig Beiträge eingezahlt werden. Nach der Ansparphase wird das angesparte Kapital als Einmalbetrag oder lebenslange monatliche Rente ausgezahlt. Zusatzleistungen wie Hinterbliebenenschutz sind möglich.

Mehr zur privaten Altersvorsorge

Die Wahl der richtigen Altersvorsorge ist eine der wichtigsten finanziellen Entscheidungen. Informieren Sie sich umfassend über die verschiedenen Möglichkeiten, um Ihre finanzielle Zukunft im Alter optimal zu gestalten.