Eine Lebensversicherung ist ein vielseitiges Finanzinstrument, das weit mehr als nur eine Absicherung im Todesfall bietet. Sie kann als Fundament für die finanzielle Sicherheit Ihrer Familie dienen, Kredite absichern und eine wichtige Säule Ihrer Altersvorsorge darstellen. In Deutschland bietet die Sparkasse eine umfassende Beratung, um den für Sie passenden Schutz zu finden und die optimalen Konditionen zu ermitteln. Entdecken Sie die Möglichkeiten, wie eine Lebensversicherung Ihnen und Ihren Angehörigen finanzielle Stabilität in verschiedenen Lebenssituationen garantieren kann. Kapitallebensversicherung ist dabei ein zentraler Begriff, wenn es um langfristige Vorsorge geht.

Was ist eine Lebensversicherung und welche Arten gibt es?

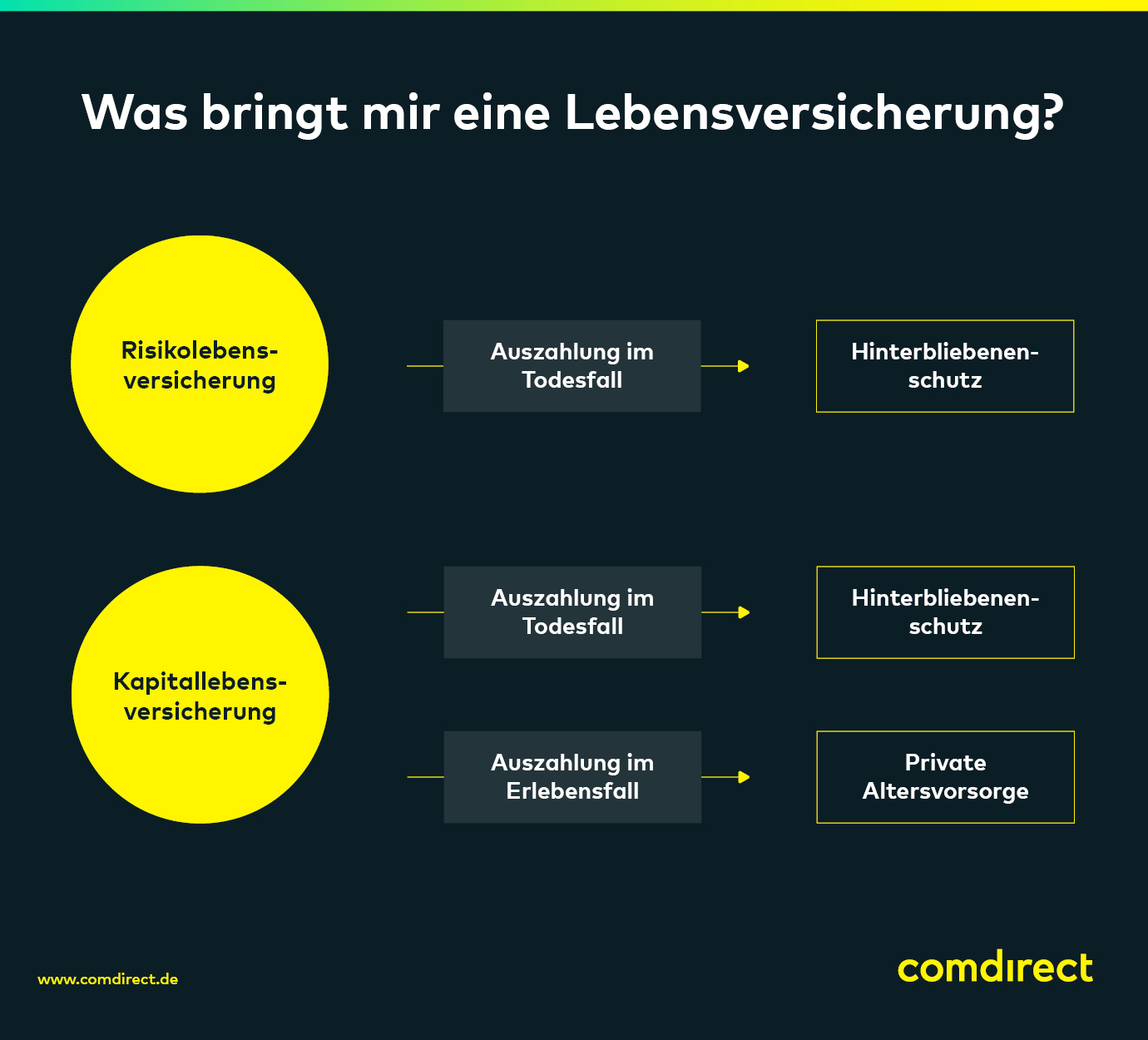

Eine Lebensversicherung im Allgemeinen dient dazu, finanzielle Risiken abzudecken, die mit dem Leben oder dem Tod einer Person verbunden sind. Grundsätzlich unterscheidet man zwischen zwei Hauptarten: der Risikolebensversicherung und der Kapitallebensversicherung. Die Wahl zwischen diesen beiden hängt stark von Ihren individuellen Zielen und Bedürfnissen ab.

Die Risikolebensversicherung: Schutz im Ernstfall

Die Risikolebensversicherung ist darauf ausgelegt, Ihre Hinterbliebenen finanziell abzusichern, falls Ihnen etwas zustößt. Sie bietet eine hohe Versicherungssumme zu vergleichsweise geringen Beiträgen. Dies ist besonders wichtig, wenn Sie Kredite, wie beispielsweise für eine Immobilie, aufgenommen haben. Im Todesfall sichert die Auszahlung die weitere Finanzierung und schützt Ihre Familie vor dem Verlust des Eigenheims. Die Beiträge für eine Risikolebensversicherung können zudem steuerlich geltend gemacht werden, was sie zu einer attraktiven Option für die Absicherung macht.

Die Kapitallebensversicherung: Vorsorge und Vermögensbildung

Im Gegensatz zur reinen Risikolebensversicherung kombiniert die Kapitallebensversicherung den Todesfallschutz mit einer privaten Altersvorsorge. Das eingezahlte Kapital wird entweder mit einem festen Zinssatz verzinst oder fondsgebunden investiert, wodurch Vermögen aufgebaut wird. Am Ende der vereinbarten Laufzeit erhalten Sie eine einmalige Auszahlung oder eine lebenslange monatliche Rente. Diese Form der Versicherung war lange Zeit ein Kernstück der Altersvorsorge, wird aber aufgrund des aktuellen Zinsniveaus zunehmend von anderen Produkten wie der private Rentenversicherung abgelöst. Die Sparkasse berät Sie gerne, welche Form der Altersvorsorge für Sie am besten geeignet ist.

Top-Vorteile einer Lebensversicherung im Überblick

Die Vorteile einer Lebensversicherung sind vielfältig und decken verschiedene Lebensbereiche ab:

- Todesfallleistung: Sowohl bei der Risiko- als auch bei der Kapitallebensversicherung erhalten Ihre Liebsten im Todesfall die vereinbarte Versicherungssumme.

- Absicherung finanzieller Risiken: Bei Aufnahme von Krediten, wie z.B. für ein Haus, sorgt die Versicherung dafür, dass die Raten auch nach Ihrem Tod weiter beglichen werden können.

- Steuerliche Vorteile: Beiträge zur Risikolebensversicherung können als Vorsorgeaufwand in der Steuererklärung abgesetzt werden.

- Altersvorsorge: Mit einer Kapitallebensversicherung können Sie aktiv für Ihren Ruhestand vorsorgen und sich eine zusätzliche Einkommensquelle im Alter sichern.

- Individuelle Beratung: Die Sparkasse bietet eine persönliche Beratung, um den optimalen Versicherungsschutz und Tarif für Ihre spezifischen Bedürfnisse zu finden und zu berechnen.

Unterschiede und steuerliche Aspekte

Risiko- vs. Kapitallebensversicherung: Die wichtigsten Unterschiede

| Merkmal | Risikolebensversicherung | Kapitallebensversicherung |

|---|---|---|

| Hauptzweck | Absicherung der Hinterbliebenen im Todesfall | Todesfallleistung kombiniert mit Altersvorsorge |

| Auszahlung bei Ablauf | Keine Auszahlung | Einmalzahlung oder lebenslange Rente bei Vertragsende |

| Beitragshöhe | Geringer | Höher (da kapitalbildend) |

| Steuerliche Absetzbarkeit | Beiträge als Vorsorgeaufwand absetzbar | Erträge können steuerpflichtig sein (abhängig von Abschlussdatum und Bedingungen) |

| Versicherungssumme | Gleichbleibend oder fallend möglich | Gilt für Todesfallleistung und/oder Altersvorsorge |

Steuerliche Behandlung von Erträgen

Die Besteuerung von Kapitallebensversicherungen hängt stark vom Abschlussdatum ab. Verträge, die bis Ende 2004 abgeschlossen wurden, sind in der Regel steuerfrei, sofern bestimmte Bedingungen wie eine Laufzeit von mindestens 12 Jahren und eine Einzahlung über mindestens 5 Jahre erfüllt sind. Für Verträge, die ab 2005 abgeschlossen wurden, gelten strengere Regeln. Hier müssen die Erträge, also die Gewinne aus Zinsen und Überschüssen, nach Ablauf der Vertragslaufzeit oder bei Kündigung versteuert werden. Dies kann als hälftige Besteuerung der Erträge erfolgen, wenn der Vertrag älter als 12 Jahre ist, 5 Jahre lang bespart wurde und die Auszahlung nach dem 60. Geburtstag erfolgt. Liegt eine Kündigung oder ein Verkauf vor, kann die Abgeltungsteuer anfallen. Eine Über-Kreuz-Versicherung kann für unverheiratete Paare oder bei hohen Versicherungssummen sinnvoll sein, um die Erbschaftsteuer zu umgehen.

Kapitallebensversicherung: Auszahlung, Kündigung und Verkauf

Wenn Sie finanzielle Engpässe haben, kann die Kündigung einer Lebensversicherung eine Option sein. Allerdings ist dies oft mit Verlusten verbunden. Bevor Sie diesen Schritt gehen, sollten Sie alternative Möglichkeiten prüfen:

- Verkauf auf dem Zweitmarkt: Der Verkauf Ihrer Police an spezialisierte Händler kann oft einen höheren Erlös erzielen als die Kündigung.

- Widerspruch oder Beleihung: Prüfen Sie, ob Ihr Vertrag noch das Recht auf Widerspruch bietet oder ob Sie ihn als Sicherheit für einen Kredit nutzen können.

Es ist ratsam, die Beratung der Sparkasse in Anspruch zu nehmen, um die beste Entscheidung für Ihre finanzielle Situation zu treffen.

Alternativen zur Lebensversicherung für Vorsorge und Absicherung

Neben der Lebensversicherung gibt es weitere wichtige Optionen für Ihre finanzielle Planung:

- Private Rentenversicherung: Eine gängige Alternative zur Kapitallebensversicherung für die Altersvorsorge, die oft flexiblere Auszahlungsmodelle bietet.

- Sterbegeldversicherung: Eine kleinere Versicherungssumme, die zur Deckung der Bestattungskosten dient und den Hinterbliebenen finanzielle Lasten erspart.

- Private Unfallversicherung: Bietet Schutz bei Unfällen, die zu Invalidität oder anderen bleibenden Schäden führen.

- Riester-Rente: Staatlich geförderte Altersvorsorge, besonders attraktiv für Familien und Geringverdiener.

Unsere Experten bei der Sparkasse helfen Ihnen gerne dabei, die für Sie passende Kombination aus Versicherungen und Vorsorgeprodukten zu finden.

Häufige Fragen zur Lebensversicherung

1. Wann ist eine Lebensversicherung sinnvoll?

Eine Lebensversicherung ist sinnvoll, um Ihre Angehörigen abzusichern, falls Sie vor Vertragsende versterben, oder um finanzielle Verpflichtungen wie Hypotheken abzusichern. Sie kann auch als Instrument zur Altersvorsorge dienen.

2. Warum sollte ich eine Lebensversicherung abschließen?

Sie schafft finanzielle Sicherheit für Ihre Familie, schützt vor den finanziellen Folgen von Krediten und kann als Baustein für Ihre Rente dienen.

3. Was ist der Unterschied zwischen Risiko- und Kapitallebensversicherung?

Die Risikolebensversicherung zahlt nur im Todesfall aus, während die Kapitallebensversicherung zusätzlich Kapital für die Altersvorsorge bildet und bei Vertragsende auszahlt.

4. Was passiert, wenn ich meine Lebensversicherung vorzeitig benötige?

Sie können den Rückkaufswert erhalten, die Police verkaufen oder prüfen, ob eine Beleihung möglich ist. Eine Kündigung ist oft mit Verlusten verbunden.

5. Wie werden die Erträge einer Lebensversicherung versteuert?

Die Besteuerung hängt vom Abschlussdatum und den Vertragsbedingungen ab. Ältere Verträge sind oft steuerfrei, neuere Verträge können der Einkommen- oder Abgeltungsteuer unterliegen.

6. Wie hoch ist die Steuer auf die Auszahlungssumme?

Dies hängt von Faktoren wie Vertragslaufzeit, Alter und Auszahlungsart ab. Bei Verträgen ab 2005 ist oft eine Mindestbesteuerung von 50% der Erträge fällig.

7. Muss ich die Auszahlung meiner Lebensversicherung versteuern?

Ja, für Verträge ab 2005 müssen die Erträge in der Regel versteuert werden, je nach Auszahlungsart und Vertragsbedingungen.

8. Wie erfolgt die Auszahlung im Todesfall?

Nach Vorlage der Sterbeurkunde und weiterer Dokumente zahlt der Versicherer die vereinbarte Versicherungssumme an die Bezugsberechtigten aus.

9. Ist der Verkauf einer Lebensversicherung eine gute Option?

Der Verkauf auf dem Zweitmarkt kann oft mehr Erlös bringen als eine Kündigung, insbesondere bei älteren Verträgen mit guten Garantiezinsen.

10. Warum sind ältere Lebensversicherungen auf dem Zweitmarkt attraktiv?

Sie bieten oft garantierte hohe Zinsen und Überschussbeteiligungen, von denen der Käufer profitiert.

11. Was passiert bei einer Kündigung einer Lebensversicherung?

Sie erhalten den Rückkaufswert, abzüglich Stornokosten. Bei einer Risikolebensversicherung erfolgt keine Auszahlung.

12. Wie wird die Beitragshöhe bestimmt?

Die Beiträge richten sich nach Versicherungssumme, Laufzeit und Art der Versicherung. Risikolebensversicherungen sind in der Regel günstiger.

Unsere Ratgeber zu Versicherungen und Vorsorge

Die Sparkassen bieten umfassende Informationen und Beratung zu allen Fragen rund um Versicherungen und Vorsorge. Nutzen Sie die Expertise unserer Berater, um die für Sie passende Absicherung zu finden und Ihre finanzielle Zukunft zu gestalten.

Wir beraten Sie gern zu allen Versicherungen.

Vereinbaren Sie noch heute einen persönlichen Termin und lassen Sie sich individuell beraten.