Immer mehr Menschen erwägen die Kündigung ihrer Allianz Lebensversicherung. Oft geht dem die Beitragsfreistellung voraus, bei der der Vertrag zwar weiterläuft, aber nicht mehr aktiv bespart wird. Die verbleibenden Gelder werden lediglich durch Überschüsse und Zinsen verzinst. Statistiken zeigen, dass Anfang 2022 etwa ein Drittel aller Lebensversicherungsverträge beitragsfrei gestellt und nahezu die Hälfte vorzeitig aufgelöst wurde. Doch welche Gründe stecken hinter dieser Entwicklung? Experten identifizieren drei Hauptmotivationen, die zu dieser Entscheidung führen: hohe Kosten und Beiträge, niedrige Zinsen sowie mangelnde Flexibilität der Verträge.

Es gibt gute Gründe, warum die Kündigung einer Allianz Lebensversicherung für viele Kunden eine attraktive Option darstellt. Die hohen laufenden Kosten, die oft ein Drittel der Prämien in den ersten Jahren ausmachen, sowie die historisch niedrigen Zinsen, die die Rendite schmälern, sind zentrale Punkte. Hinzu kommt die fehlende Flexibilität, die es schwierig macht, auf veränderte finanzielle Bedürfnisse zu reagieren. In solchen Fällen kann es sinnvoll sein, Alternativen wie den Widerruf zu prüfen, um möglicherweise mehr aus dem Vertrag zu erzielen als durch eine einfache Kündigung.

Die Gründe für die Kündigung im Detail

1. Hohe Beiträge und Kosten

Die Prämien für Lebensversicherungen beinhalten nicht nur die Risikoabsicherung, sondern auch sämtliche Vertragsgebühren. Diese Kosten sind besonders in den Anfangsjahren des Vertrags hoch und können bis zu einem Drittel der gesamten Prämie ausmachen. Für viele Versicherungsnehmer ist die Police daher schlicht zu teuer, insbesondere wenn die erwartete Rendite gering ausfällt.

2. Niedrige Zinsen

Die Europäische Zentralbank (EZB) hat die Leitzinsen über Jahre hinweg gesenkt. Dies hat direkte Auswirkungen auf die Gewinne der Versicherungsgesellschaften, die dadurch weniger Überschüsse an ihre Kunden weitergeben können. Gleichzeitig steigen die Verpflichtungen für die Verwaltung von Verträgen mit höheren Garantiezinsen aus der Vergangenheit. Der Garantiezins selbst ist von vier Prozent im Jahr 2000 auf nur noch 0,25 Prozent im Jahr 2022 gesunken, was die Attraktivität klassischer Kapitallebensversicherungen erheblich mindert.

3. Fehlende Flexibilität

Kapitalbildende Lebensversicherungen sind oft unflexibel. Wer sein Geld anderweitig investieren möchte, um von besseren Renditen zu profitieren oder auf veränderte Lebensumstände zu reagieren, stößt hier schnell an Grenzen. Anpassungen oder vorzeitige Entnahmen sind meist nur mit erheblichen Zusatzkosten oder gar nicht möglich.

Vorgehensweise bei der Kündigung einer Allianz Lebensversicherung

Die Kündigung einer Allianz Lebensversicherung ist vergleichsweise unkompliziert und erfordert lediglich ein formloses Schreiben an die Versicherungsgesellschaft. Es ist jedoch entscheidend, die in den Allgemeinen Versicherungsbedingungen (AVB) festgelegten Formvorschriften zu beachten. Diese unterscheiden sich, ob der Versicherer die Textform (Brief, Fax, E-Mail, Online-Portal) oder die Schriftform (nur Post oder Fax) akzeptiert. Eine Nichteinhaltung der Form kann zur Unwirksamkeit der Kündigung führen.

Bei der Formulierung des Kündigungsschreibens sollten folgende Punkte enthalten sein:

- Persönliche Daten und Vertragsnummer: Zur eindeutigen Zuordnung.

- Klarer Kündigungswunsch: Verwendung des Begriffs “Kündigung”.

- Kündigungstermin: Entweder ein spezifisches Datum oder “zum nächstmöglichen Zeitpunkt”.

- Angabe des Kündigungsgrundes: Nur bei außerordentlichen Kündigungen erforderlich.

- Bitte um Bestätigung und Auszahlung des Rückkaufswerts: Zur Dokumentation.

- Unterschrift: Bei schriftlichen Kündigungen zur Bestätigung der Willenserklärung.

Bei der Zustellung des Kündigungsschreibens ist der Nachweis des Zugangs wichtig. Bei elektronischen Kündigungen liegt die Beweislast in der Regel beim Versicherer, während bei Papierform der Absender den Nachweis erbringen muss. Hier empfiehlt sich die Aufbewahrung des Faxberichts oder der Versand per Einschreiben.

Kündigungsfristen und Sonderkündigungsrechte

Bei Lebensversicherungen gibt es grundsätzlich zwei Arten der Kündigung: die ordentliche und die außerordentliche Kündigung.

Die ordentliche Kündigung

Die ordentliche Kündigung erfordert keinen besonderen Grund und muss unter Einhaltung einer Frist von ein bis drei Monaten zum Ende der Versicherungsperiode erfolgen. Bei der Allianz Lebensversicherung beträgt diese Frist in der Regel drei Monate zum Ende der Versicherungsperiode, die nicht zwingend dem Kalenderjahr entsprechen muss. Geht die Kündigung verspätet ein, verlängert sich der Vertrag automatisch.

Die außerordentliche Kündigung

Ein außerordentliches Kündigungsrecht besteht unter bestimmten Voraussetzungen, beispielsweise wenn der Versicherer die Beiträge erhöht, ohne dass sich die Leistungen entsprechend verbessern oder vervielfachen. Der Gesetzgeber räumt hier ein Sonderkündigungsrecht ein, über das der Versicherer informieren muss. Auch hier gelten die allgemeinen Grundsätze für die Kündigung, und es wird der Rückkaufswert ausgezahlt.

Die Auszahlung des Rückkaufswerts

Bei einer Kündigung erhält der Versicherungsnehmer den sogenannten Rückkaufswert ausgezahlt. Dieser Wert wird nach versicherungsmathematischen Grundsätzen berechnet und setzt sich aus den eingezahlten Beiträgen abzüglich Risikoanteilen und Kosten sowie den erwirtschafteten Überschüssen und Zinsen zusammen. Eine Stornopauschale kann ebenfalls abgezogen werden, sofern diese vertraglich vereinbart und angemessen ist. Die Auszahlung erfolgt in der Regel erst zum Ende der Versicherungsperiode.

Was passiert, wenn der Versicherungsnehmer verstirbt?

Tritt der Todesfall des Versicherungsnehmers vor der Auszahlung der Versicherungssumme ein, geht der Vertrag grundsätzlich auf den Erben über. Der Erbe übernimmt alle Rechte und Pflichten aus dem Vertrag und kann die Lebensversicherung fortführen oder ebenfalls kündigen. Hierfür ist jedoch der Nachweis der Erbschaft erforderlich. Zudem sollten die Bankverbindung und gegebenenfalls das Bezugsrecht angepasst werden, um eine reibungslose Abwicklung zu gewährleisten.

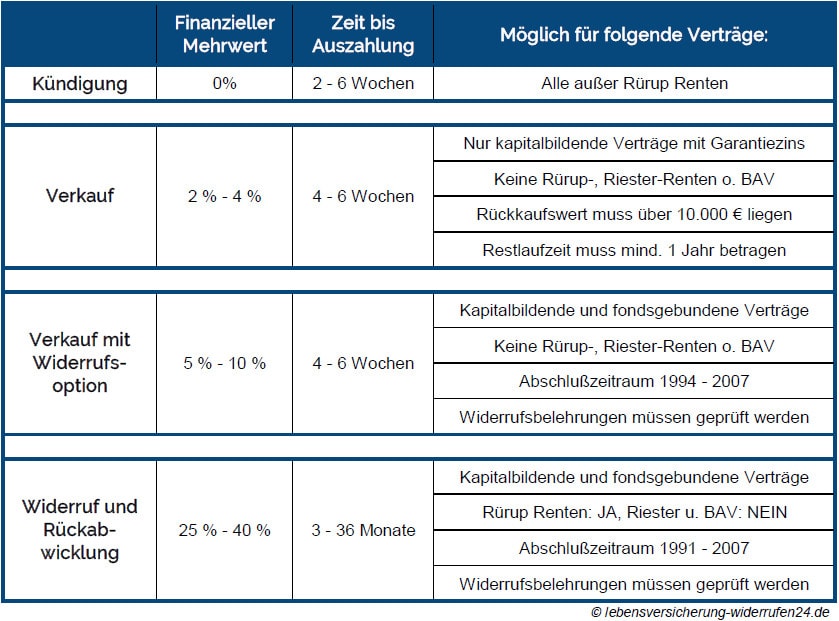

Kündigung versus Widerruf: Die bessere Alternative?

Während die Kündigung einer Lebensversicherung oft mit finanziellen Verlusten verbunden ist, da Kosten und Gebühren abgezogen werden, stellt der Widerruf für viele Kunden die lukrativere Option dar. Ein Widerruf ist grundsätzlich innerhalb der ersten 30 Tage nach Vertragsschluss möglich. Weist die Widerrufsbelehrung jedoch Fehler auf, kann ein “ewiges Widerrufsrecht” bestehen, das eine Rückabwicklung auch noch Jahre später ermöglicht.

Beim Widerruf erhält der Versicherte die tatsächlich erzielte Rendite ausgezahlt, und es fallen keine Abschluss- oder Stornokosten an. Lediglich die Anteile für Risikobausteine und laufende Verwaltungskosten werden abgezogen. Dies kann zu einer deutlich höheren Auszahlungssumme führen, oft bis zu 150 Prozent der eingezahlten Beiträge.

Fazit: Prüfen Sie Ihre Optionen

Bevor Sie Ihre Allianz Lebensversicherung vorschnell kündigen, sollten Sie alle Optionen sorgfältig prüfen. Eine Kündigung kann sinnvoll sein, aber der Widerruf bietet in vielen Fällen die Chance auf eine wesentlich höhere Auszahlung. Speziell Lebensversicherungen, die zwischen 1994 und 2007 abgeschlossen wurden, enthalten häufig fehlerhafte Widerrufsbelehrungen, die eine nachträgliche Rückabwicklung ermöglichen.

Es empfiehlt sich, den Vertrag von Experten prüfen zu lassen, um das optimale Vorgehen zu ermitteln und potenzielle finanzielle Verluste zu vermeiden. Mit einer fachkundigen Unterstützung können Sie sicherstellen, dass Sie die bestmöglichen Konditionen für die Auflösung Ihrer Police erzielen und möglicherweise noch heute Geld zurückholen.