Im Bereich der Altersvorsorge sind Sofortrentenversicherungen ein Produkt, das bei Einmalzahlung eine lebenslange monatliche Rente verspricht. Doch insbesondere bei der Allianz Lebensversicherung Rente Todesfall können Fallstricke lauern, die für Verbraucher und ihre Erben erhebliche finanzielle Nachteile bedeuten. Der vorliegende Artikel beleuchtet einen konkreten Fall, der die Notwendigkeit einer umfassenden und kundenorientierten Finanzberatung unterstreicht, insbesondere wenn es um komplexe Produkte wie Sofortrenten ohne Todesfallleistung geht.

Sofortrenten verstehen: Chancen und Risiken bei Einmalzahlung

Sofortrentenversicherungen ermöglichen es Kunden, einen Einmalbetrag an einen Versicherer zu zahlen und im Gegenzug ab dem Folgemonat eine lebenslange monatliche Rente zu erhalten. Auf den ersten Blick scheint dies eine attraktive Option, um eine gesicherte Einkommensquelle im Alter zu schaffen. Da der Versicherer jedoch mit einer langen Lebensdauer des Kunden kalkulieren muss, sind die Rentenzahlungen im Verhältnis zum eingezahlten Kapital oft gering. Eine solche Sofortrente rechnet sich daher in der Regel nur für Personen, die eine überdurchschnittlich hohe Lebenserwartung haben. Die Entscheidung für oder gegen eine Sofortrente sollte daher stets auf einer fundierten Analyse der individuellen Lebensumstände und Risikofaktoren basieren.

Der Fall: Ein kranker Rentner, die Sparkasse und eine fragwürdige Empfehlung

Ein besonders kritischer Fall ereignete sich im Jahr 2014. Ein damals fast 77-jähriger, pensionierter Beamter, der an Leukämie erkrankt war, plante den Umzug in ein betreutes Wohnheim. Seine monatliche Beamtenpension betrug rund 2.793 Euro. Zusätzlich verfügte er über ein erhebliches Vermögen von etwa 810.000 Euro, das aus einer Erbschaft und Immobilienverkäufen stammte. Die monatlichen Kosten für das betreute Wohnstift beliefen sich auf etwa 2.800 Euro. Um den Nachweis ausreichender gesicherter Mittel für diese Kosten zu erbringen, wandte sich der Rentner an seine örtliche Sparkasse, die ihm den Abschluss einer Sofortrentenversicherung bei der Allianz Lebensversicherung – die „Allianz SofortRente Klassik“ – empfahl.

Die Empfehlung der Sparkasse, ein Produkt der Allianz statt eines hauseigenen Produkts (z. B. der SV SparkassenVersicherung) zu wählen, hätte bereits stutzig machen können. Bei genauerer Betrachtung wird deutlich, dass andere Versicherer Verträge für Personen in seinem fortgeschrittenen Alter unter diesen Umständen möglicherweise gar nicht mehr angeboten hätten.

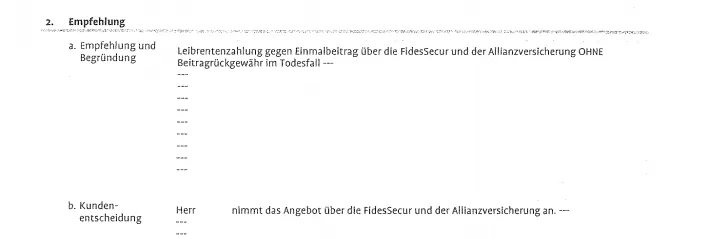

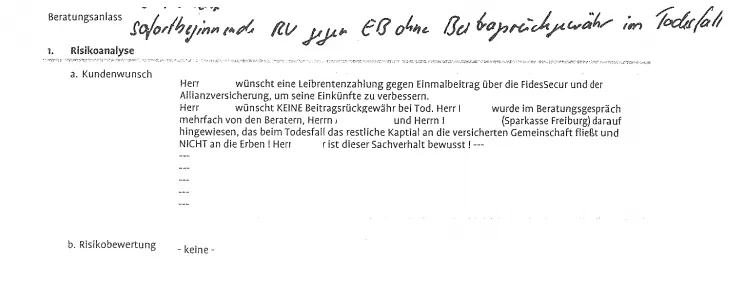

Beratungsprotokoll der Sparkasse zur Empfehlung einer Sofortrente

Beratungsprotokoll der Sparkasse zur Empfehlung einer Sofortrente

Die statistische Lebenserwartung: Ein entscheidender Faktor

Die statistische Lebenserwartung eines gesunden Mannes im Alter des Rentners betrug im Jahr 2014 lediglich etwa 87 Jahre, was einer Restlebenserwartung von rund zehn Jahren entsprach. Unter Berücksichtigung seiner bereits bestehenden Leukämie-Erkrankung war eine noch deutlich geringere Lebenserwartung zu erwarten. Die Sparkasse gab später an, weder von der Krebserkrankung gewusst noch danach gefragt zu haben. Dies wirft ernsthafte Fragen zur Sorgfaltspflicht und zum Umfang der Beratung auf.

Die Konsequenzen: Kein Todesfallschutz bei der Allianz Lebensversicherung

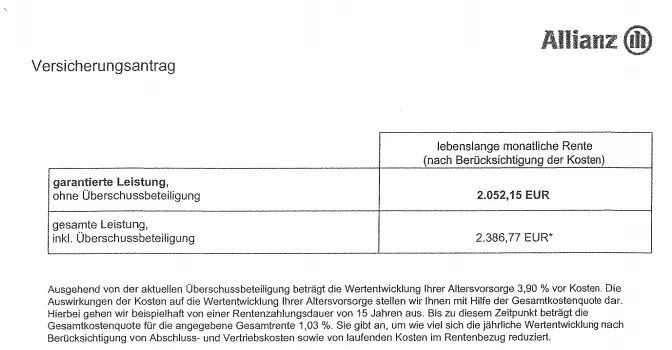

Basierend auf der Empfehlung der Sparkasse zahlte der Rentner einen Einmalbeitrag von 350.000 Euro in die Sofortrentenversicherung der Allianz Lebensversicherung ein. Diese sollte ihm eine garantierte monatliche Rente von 2.052,15 Euro zuzüglich nicht garantierter Überschüsse sichern. Eine Todesfallleistung war – angeblich auf Wunsch des Rentners nach einer möglichst hohen monatlichen Zahlung – explizit ausgeschlossen. Auch die Möglichkeit eines Rückkaufs des Vertrages, also die Beendigung mit Auszahlung eines Restguthabens, war vertraglich ausgeschlossen. Der Rentner konnte somit nur über die monatlichen Rentenzahlungen an sein investiertes Vermögen gelangen, und seine Erben würden im Todesfall nichts davon erhalten.

Auszug aus den Versicherungsunterlagen der Allianz zur Sofortrente mit Leistungsübersicht

Auszug aus den Versicherungsunterlagen der Allianz zur Sofortrente mit Leistungsübersicht

Während die Sparkasse entsprechende Hinweise in den Beratungsprotokollen festhielt, berichtete die Erbin später, der Rentner sei über den Ausschluss des Rückkaufs nicht informiert gewesen. Das Beratungsdokument unterstreicht die fehlende Todesfallleistung, die bei der Allianz Lebensversicherung Rente Todesfall von entscheidender Bedeutung ist.

Beratungsprotokoll der Sparkasse, das den Ausschluss der Todesfallleistung bei der Sofortrente dokumentiert

Beratungsprotokoll der Sparkasse, das den Ausschluss der Todesfallleistung bei der Sofortrente dokumentiert

Ein absehbarer Verlust: Die fehlende Wirtschaftlichkeit

Um das investierte Kapital von 350.000 Euro allein durch die garantierte monatliche Rente zurückzuerhalten, hätte der bereits an Leukämie erkrankte 77-jährige Rentner mindestens 14 Jahre und 3 Monate leben müssen. Dies wäre mehr als vier Jahre länger gewesen, als es die damalige statistische Lebenserwartung eines gesunden Verbrauchers vorsah – und das ohne jegliche Verzinsung oder Inflationsausgleich. Angesichts der statistischen Lebenserwartung war von vornherein ein sechsstelliger Verlust zu erwarten. Die schwere Erkrankung des Rentners verschärfte diese Prognose zusätzlich.

Der traurige Ausgang: Tod nach nur eineinhalb Jahren

Das traurige, aber wenig überraschende Ende der Geschichte: Der Rentner verstarb bereits anderthalb Jahre nach Vertragsabschluss im Frühjahr 2016 infolge seiner bereits bestehenden Erkrankung. Bis zu diesem Zeitpunkt hatte die Allianz Lebensversicherung inklusive Überschüssen rund 43.000 Euro an monatlichen Renten ausgezahlt. Für die Erbin bedeutete dies einen Verlust von circa 307.000 Euro, ein Schicksal, das im Grunde von Anfang an besiegelt war.

Wenn das Kundeninteresse fehlt: Kritik an der Beratungspraxis

Für jeden, der das Kundeninteresse ernsthaft im Blick hat, ist klar: Die einzig richtige Beratung hätte darin bestehen müssen, von einem solchen Vertrag abzuraten. Der Abschluss einer Sofortrentenversicherung in dieser Situation war wirtschaftlich unsinnig, zumal die Mittel zur Deckung der monatlichen Kosten des betreuten Wohnens aus dem vorhandenen Vermögen des Seniors mehr als ausreichend gewesen wären. Eine solche ablehnende Beratung durch die Sparkasse fand jedoch nicht statt. Im Gegenteil: Die Beratungsdokumentation enthielt eine explizite Empfehlung zum Abschluss der Sofortrentenversicherung ohne Todesfallleistung über 350.000 Euro.

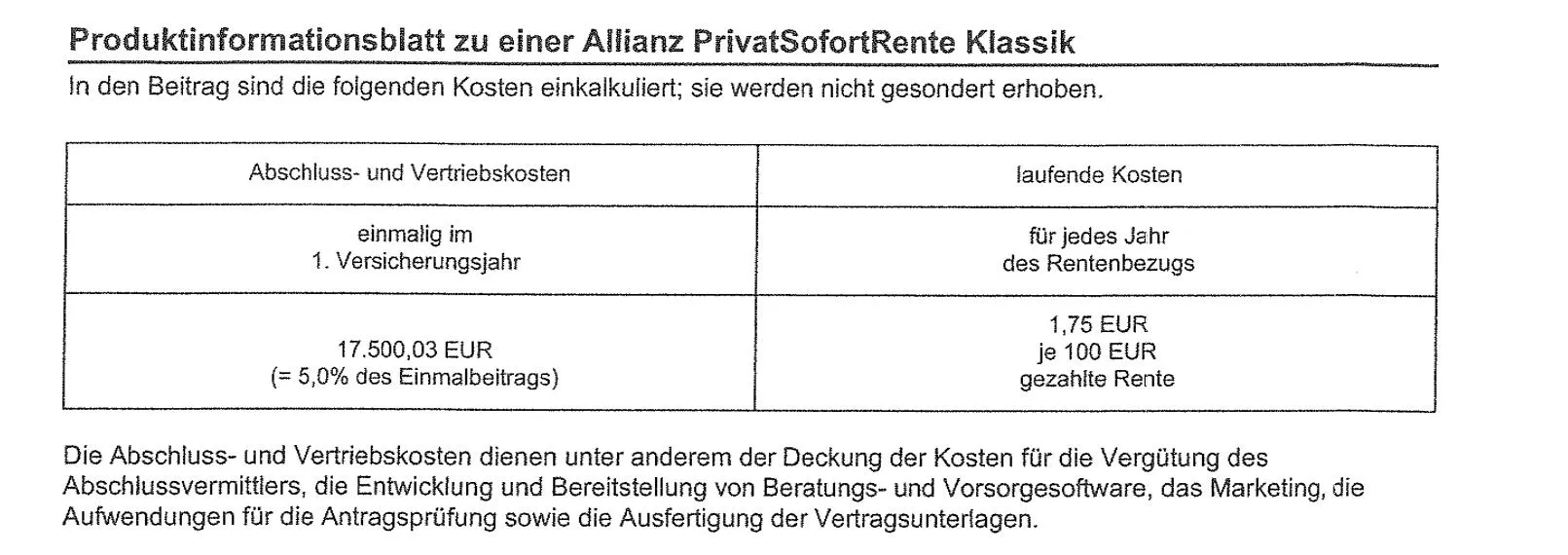

Die Sparkasse rechtfertigte sich damit, der Rentner habe es ja angeblich so gewollt und den Wunsch nach Verbesserung seines Einkommens klar geäußert. Auch sei der Verdienst bei einer Ablehnung des Vertrags weggefallen. Die kalkulierten Abschlusskosten des empfohlenen Vertrages der Allianz Lebensversicherung, von denen die Sparkasse den Großteil als Provision erhalten haben dürfte, beliefen sich immerhin auf stolze 17.500,03 Euro.

Auszug aus dem Produktinformationsblatt der Allianz zur Sofortrente, welches die Kosten aufzeigt

Auszug aus dem Produktinformationsblatt der Allianz zur Sofortrente, welches die Kosten aufzeigt

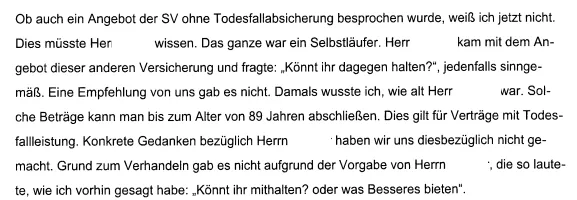

Sparkassenmitarbeiter bezeichneten den Fall sogar als “einen klaren Selbstläufer”.

Aussage von Sparkassenmitarbeitern zu dem Fall der Sofortrente

Aussage von Sparkassenmitarbeitern zu dem Fall der Sofortrente

Um finanzielle Fallen zu umgehen und weitsichtige Entscheidungen zu treffen, ist es entscheidend, sich umfassend zu informieren und nicht nur auf einzelne Produkte zu fixieren. Ein Beispiel für vorausschauende Planung in einem anderen Bereich ist die photovoltaik kleinanlage steuerfrei, welche zeigt, wie man durch Kenntnis der Steuergesetzgebung Vorteile erzielen kann. Im Kontext von Rentenversicherungen sollten Verbraucher stets kritisch hinterfragen, ob ein Produkt ihren tatsächlichen Bedürfnissen entspricht und nicht nur vermeintliche Wünsche erfüllt.

Was einen guten Finanzberater ausmacht: Bedarfsorientierte statt wunschgeleiteter Beratung

Die zentrale Aufgabe eines Finanzberaters ist es, die tatsächlichen Bedürfnisse des Verbrauchers zu ermitteln, nicht nur seine Wünsche. Dies erfordert eine umfassende Information über die persönlichen Verhältnisse und die Situation des Kunden. Ein guter Berater muss bei erkennbar unvernünftigen Vorstellungen des Kunden, die nicht dem objektiven Bedarf entsprechen, von derartigen Verträgen abraten. Auch wenn der Kunde solche Verträge dann dennoch abschließen möchte, ist es das Recht des Beraters, dies entsprechend zu dokumentieren und den Kunden auf die Risiken hinzuweisen. Die Sparkasse zog sich in diesem Fall jedoch darauf zurück, dass der Rentner es ja “so wollte” und ließ ihren Kunden sehenden Auges ins Verderben rennen.

Die Rechtsprechung, beispielsweise des OLG Stuttgart (7 U 211/03) oder des OLG Hamm (20 U 259/06), sieht einen klaren Schadensersatzanspruch des Verbrauchers gegen den beratenden Vermittler, wenn absehbar ist, dass der Verbraucher sein Geld aufgrund der statistischen Lebenserwartung nicht zurückerhalten wird und der Vermittler darauf nicht hingewiesen hat. Dies gilt umso mehr, wenn, wie hier, die beratende Sparkasse bestätigt, zu keinem Zeitpunkt von einem solch unvernünftigen Vertragsabschluss abgeraten zu haben.

Der juristische Weg: Ein Vergleich statt Urteil

Das Landgericht Freiburg sah es im späteren Prozess und nach erfolgter Beweisaufnahme zunächst als unproblematisch an, dass die Sparkasse argumentierte, der Verbraucher habe es ja so gewollt. Zu einem Urteil kam es in der Sache dennoch nicht. Stattdessen schlossen die Parteien einen Vergleich, bei dem die Allianz der Erbin des Rentners immerhin einen sechsstelligen Betrag zahlte. Dies verdeutlicht, dass derartige Fälle, auch wenn sie nicht immer zu einem richterlichen Urteil führen, oft zu einer finanziellen Entschädigung für die Geschädigten führen können.

Patrick Lau, Rechtsanwalt bei Mayer & Mayer Rechtsanwälte in Freiburg

Patrick Lau, Rechtsanwalt bei Mayer & Mayer Rechtsanwälte in Freiburg

Fazit: Die Bedeutung unabhängiger und ethischer Finanzberatung

Der Fall des kranken Rentners und der Sofortrentenversicherung bei der Allianz Lebensversicherung ohne Todesfallleistung ist ein warnendes Beispiel dafür, wie mangelnde oder interessengeleitete Beratung zu erheblichen finanziellen Verlusten führen kann. Es unterstreicht die entscheidende Bedeutung einer unabhängigen, bedarfsorientierten und ethischen Finanzberatung. Verbraucher sollten bei der Altersvorsorge und insbesondere bei komplexen Produkten wie Rentenversicherungen stets kritisch sein, alle Optionen genau prüfen und im Zweifel unabhängigen Rat einholen. Die Transparenz bezüglich der Allianz Lebensversicherung Rente Todesfall sowie aller Konditionen ist unerlässlich, um fundierte Entscheidungen zum eigenen Schutz und zum Wohl der Erben zu treffen. Schließlich geht es um die Sicherung der finanziellen Zukunft, die nicht leichtfertig aufs Spiel gesetzt werden sollte.