Immer mehr Versicherungsnehmer entscheiden sich dafür, ihre Allianz Lebensversicherung zu kündigen. Oftmals geht diesem Schritt eine Beitragsfreistellung voraus, bei der der Vertrag zwar weiterbesteht, aber nicht mehr aktiv bespart wird. Die Entscheidung zur Kündigung oder zur Beitragsfreistellung wird von verschiedenen Faktoren beeinflusst, die im Folgenden beleuchtet werden. Eine Analyse zeigt, dass ein Drittel aller Lebensversicherungsverträge Anfang 2022 beitragsfrei gestellt und etwa die Hälfte vorzeitig aufgelöst wurde. Dies wirft die Frage nach den zugrundeliegenden Motivationen der Kunden auf.

Drei Hauptgründe kristallisieren sich dabei heraus:

- Hohe Beiträge und Kosten: Die Prämien für Lebensversicherungen beinhalten diverse Vertragsgebühren, die insbesondere in den Anfangsjahren einen erheblichen Teil der Zahlung ausmachen können. Viele Kunden empfinden die Police daher als zu teuer, zumal die zu erwartende Rendite oft gering ist.

- Niedrige Zinsen: Die Leitzinsen der Europäischen Zentralbank sind seit Jahren tendenziell rückläufig. Dies beeinflusst die Gewinne der Versicherungsgesellschaften, die infolgedessen geringere Überschussbeteiligungen an ihre Kunden weitergeben können. Gleichzeitig müssen höhere Rücklagen für ältere Verträge mit besseren Zinssätzen gebildet werden. Der Garantiezins ist von 2000 bis 2022 von vier auf 0,25 Prozent pro Jahr gesunken.

- Fehlende Flexibilität: Kapitalbildende Lebensversicherungen bieten wenig Spielraum für alternative Investitionen, um den niedrigen Konditionen auszuweichen. Eine Anpassung der Verträge an veränderte Wünsche ist oft nur mit erheblichen Zusatzkosten oder gar nicht möglich.

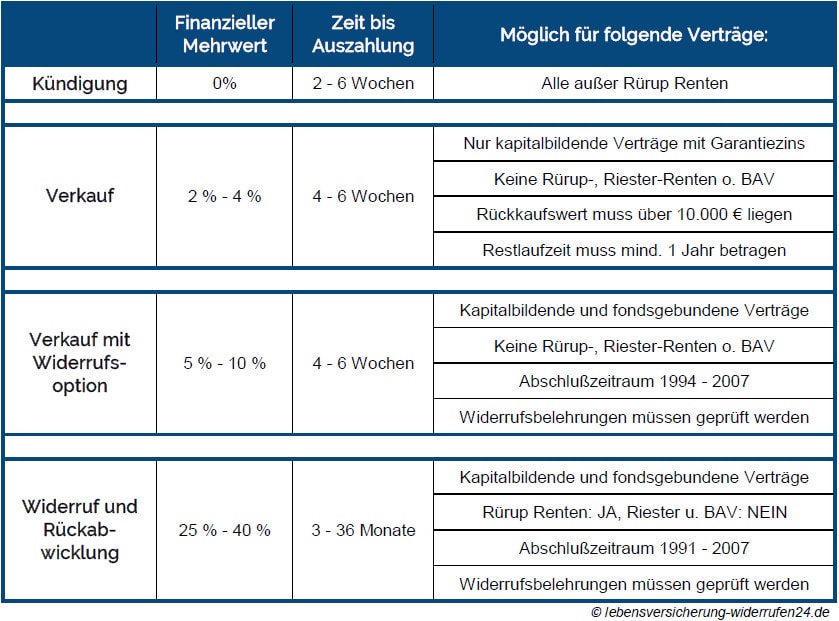

Generell überwiegen die Nachteile klassischer kapitalbildender Lebensversicherungen zunehmend die Vorteile. Daher wird oft geraten, die Allianz Lebensversicherung zu kündigen, nachdem Alternativen sorgfältig geprüft wurden. Eine häufig empfohlene Alternative ist der Widerruf des Vertrages, da dieser unter Umständen zu höheren Auszahlungen führen kann. Es ist jedoch wichtig zu betonen, dass nicht jede Lebensversicherung gekündigt werden sollte. Insbesondere Berufsunfähigkeits-, Unfall- oder Risikolebensversicherungen bleiben sinnvolle Absicherungen. Von klassischen Kapitalpolicen mit festem Garantiezinssatz ist jedoch aufgrund der aktuellen Zinspolitik eher abzuraten.

Vorgehensweise bei der Kündigung Ihrer Allianz Lebensversicherung

Für die Kündigung Ihrer Allianz Lebensversicherung ist ein schriftliches Kündigungsschreiben an die Versicherungsgesellschaft erforderlich. Grundsätzlich gibt es keine festen Vorgaben für den Inhalt, jedoch sollten Sie die in den Allgemeinen Versicherungsbedingungen (AVB) festgelegte Form beachten. Hierbei wird zwischen Textform (Brief, Fax, E-Mail, Online-Portal) und Schriftform (nur Fax oder Post) unterschieden. Die Einhaltung der korrekten Form ist entscheidend, da eine Nichteinhaltung die Kündigung unwirksam machen kann.

Obwohl der Inhalt des Kündigungsschreibens flexibel ist, sollten Sie auf folgende Punkte achten:

- Persönliche Daten: Geben Sie Ihre vollständigen Kontaktdaten sowie die Kunden- und Versicherungsnummer an.

- Klare Wortwahl: Verwenden Sie eindeutig den Begriff „Kündigung“.

- Kündigungstermin: Legen Sie einen konkreten Termin fest oder kündigen Sie zum „nächstmöglichen Zeitpunkt“.

- Begründung (bei Sonderkündigungsrecht): Falls Sie ein Sonderkündigungsrecht in Anspruch nehmen, müssen Sie den Grund dafür angeben.

- Bestätigung und Auszahlung: Bitten Sie um eine Kündigungsbestätigung und die Berechnung sowie Auszahlung des Rückkaufswerts.

- Unterschrift: Sofern es sich nicht um eine E-Mail handelt, ist Ihre Unterschrift für die Wirksamkeit des Schreibens erforderlich.

Elektronische Kündigungen gelten als zugegangen, sofern der Versicherer das Gegenteil nicht nachweisen kann. Bei Kündigungen in Papierform liegt die Beweislast beim Absender. Es empfiehlt sich daher, den Faxbericht aufzubewahren oder Kündigungen per Einschreiben zu versenden, um auf der sicheren Seite zu sein. Der Zugangsnachweis kann nach Erhalt der Kündigungsbestätigung entsorgt werden.

Kündigungsfristen bei der Allianz Lebensversicherung

Lebensversicherungen können sowohl ordentlich als auch außerordentlich gekündigt werden. Maßgeblich sind hierfür die Vorgaben in den AVB und die gesetzlichen Bestimmungen im Versicherungsvertragsgesetz (VVG).

Ordentliche Kündigung

Die ordentliche Kündigung erfordert keinen bestimmten Kündigungsgrund. Hierbei müssen Sie eine Kündigungsfrist von einem bis drei Monaten zum Ende der Versicherungsperiode einhalten. Bei der Allianz Lebensversicherung beträgt die Kündigungsfrist drei Monate zum Ende der Versicherungsperiode. Da die Versicherungsperiode nicht zwingend dem Kalenderjahr entspricht, sondern mit dem Abschluss der Police beginnt, muss die Kündigung fristgerecht beim Versicherer eingehen. Wird die Frist versäumt, verlängert sich die Police in der Regel um ein weiteres Jahr.

Außerordentliche Kündigung

Eine außerordentliche Kündigung ist ohne Einhaltung einer Frist möglich, erfordert jedoch einen triftigen Grund. Ein solcher liegt nach § 40 Abs.1 VVG vor, wenn der Versicherer die Beiträge erhöht, ohne dafür verbesserte Leistungen anzubieten. Der Versicherer muss den Versicherungsnehmer einen Monat vor der Beitragserhöhung über diese und sein Sonderkündigungsrecht informieren. Für die außerordentliche Kündigung gelten die gleichen Grundsätze wie bei der regulären Kündigung, und der Rückkaufswert wird ausgezahlt. § 40 VVG ist insbesondere relevant, wenn Lebensversicherungen mit Zusatzrisiken wie einer Berufsunfähigkeits- oder Todesfallabsicherung kombiniert sind.

Auszahlung des Rückkaufswerts nach Kündigung

Bei der Kündigung einer Allianz Lebensversicherung erhalten Sie den vertraglichen Rückkaufswert ausgezahlt. Dieser wird nach versicherungsmathematischen Grundsätzen berechnet und ist gerichtlich überprüfbar. Vereinfacht lässt sich die Formel darstellen als: Summe der Beiträge ohne Risikoanteile plus Überschüsse und Zinsen, abzüglich Abschluss- und Verwaltungskosten sowie einer möglichen Stornopauschale. Die Stornopauschale ist eine Kündigungsgebühr, die nur unter bestimmten gesetzlichen Voraussetzungen abgezogen werden darf. Der Rückkaufswert wird stets zum Ende der Versicherungsperiode berechnet, und die Auszahlung erfolgt in der Regel etwa eine Woche später.

Allianz Lebensversicherung nach Tod des Versicherungsnehmers

Verstirbt der Versicherungsnehmer, geht die Lebensversicherung in der Regel auf den Erben über, der alle Rechte und Pflichten aus dem Vertrag übernimmt. Der Erbe kann die Police fortführen oder unter Beachtung bestimmter Zusatzpunkte kündigen. Hierzu zählt die Vorlage eines Erbschaftsnachweises beim Versicherer, die Anpassung der Bankverbindung und gegebenenfalls die Änderung des Bezugsrechts.

Kündigung vs. Widerruf der Allianz Lebensversicherung

Eine gängige Alternative zur Kündigung ist der Widerruf der Lebensversicherung. Während die Kündigung zur Auszahlung des Rückkaufswerts führt, bei dessen Berechnung oft hohe Abschluss- und Verwaltungskosten abgezogen werden, bietet der Widerruf unter Umständen Vorteile.

Die Nachteile der Kündigung

Bei der Kündigung werden die Abschlusskosten, die auf Basis des vertraglichen Endvermögens kalkuliert wurden, oft unverhältnismäßig stark vom niedrigeren Rückkaufswert abgezogen. Dies kann dazu führen, dass ein erheblicher Teil der eingezahlten Beiträge verloren geht, auch wenn ein gesetzlicher Mindestrückkaufswert von 50 Prozent der Beiträge existiert. Eine vorschnelle Kündigung wird daher oft abgeraten, stattdessen sollten Alternativen geprüft werden.

Die Vorteile des Widerrufs

Ein Widerruf ist in der Regel innerhalb von 30 Tagen nach Vertragsabschluss möglich. Entspricht die Widerrufsbelehrung jedoch nicht den gesetzlichen Anforderungen, besteht ein sogenanntes „ewiges Widerrufsrecht“. Beim Widerruf muss der Versicherer nicht nur den Garantiezins, sondern die tatsächlich erzielte Rendite auszahlen. Es gibt keine Fristen, und der Abzug von Abschluss- oder Stornokosten ist verboten; lediglich Kosten für Risikobausteine und laufende Verwaltung dürfen abgezogen werden. Dies kann zu deutlich höheren Auszahlungsbeträgen führen, die bis zu 150 Prozent der eingezahlten Beiträge betragen können.

Jetzt handeln: Prüfen Sie Ihre Allianz Lebensversicherung!

Mit Hilfe von Experten können Sie Ihre Allianz Lebensversicherung auf den Prüfstand stellen und die bestmöglichen Konditionen für eine Auflösung ermitteln. Insbesondere Lebensversicherungen aus den Jahren 1994 bis 2007 enthalten häufig fehlerhafte Widerrufsbelehrungen, die einen Widerruf noch heute ermöglichen. Ein professioneller Service kann die Ansprüche prüfen und berechnen, ob ein Widerruf finanziell vorteilhafter ist als eine Kündigung. Dabei zahlen Sie nur dann ein Honorar, wenn tatsächlich ein Mehrwert erzielt wird, sodass kein Kostenrisiko für Sie besteht. Lassen Sie Ihren Vertrag noch heute kostenfrei prüfen und holen Sie sich Ihr Geld zurück.