Die betriebliche Altersvorsorge (bAV) über eine Direktversicherung ist ein beliebter Weg, um für das Alter vorzusorgen. Doch was passiert, wenn Sie mit Ihrer Direktversicherung unzufrieden sind oder das angesparte Geld vorzeitig benötigen? Die Kündigung einer Direktversicherung ist oft komplizierter als gedacht und mit erheblichen Nachteilen verbunden. Dieser Artikel beleuchtet die Möglichkeiten und Fallstricke, die bei einer vorzeitigen Auflösung zu beachten sind.

Was ist eine Direktversicherung?

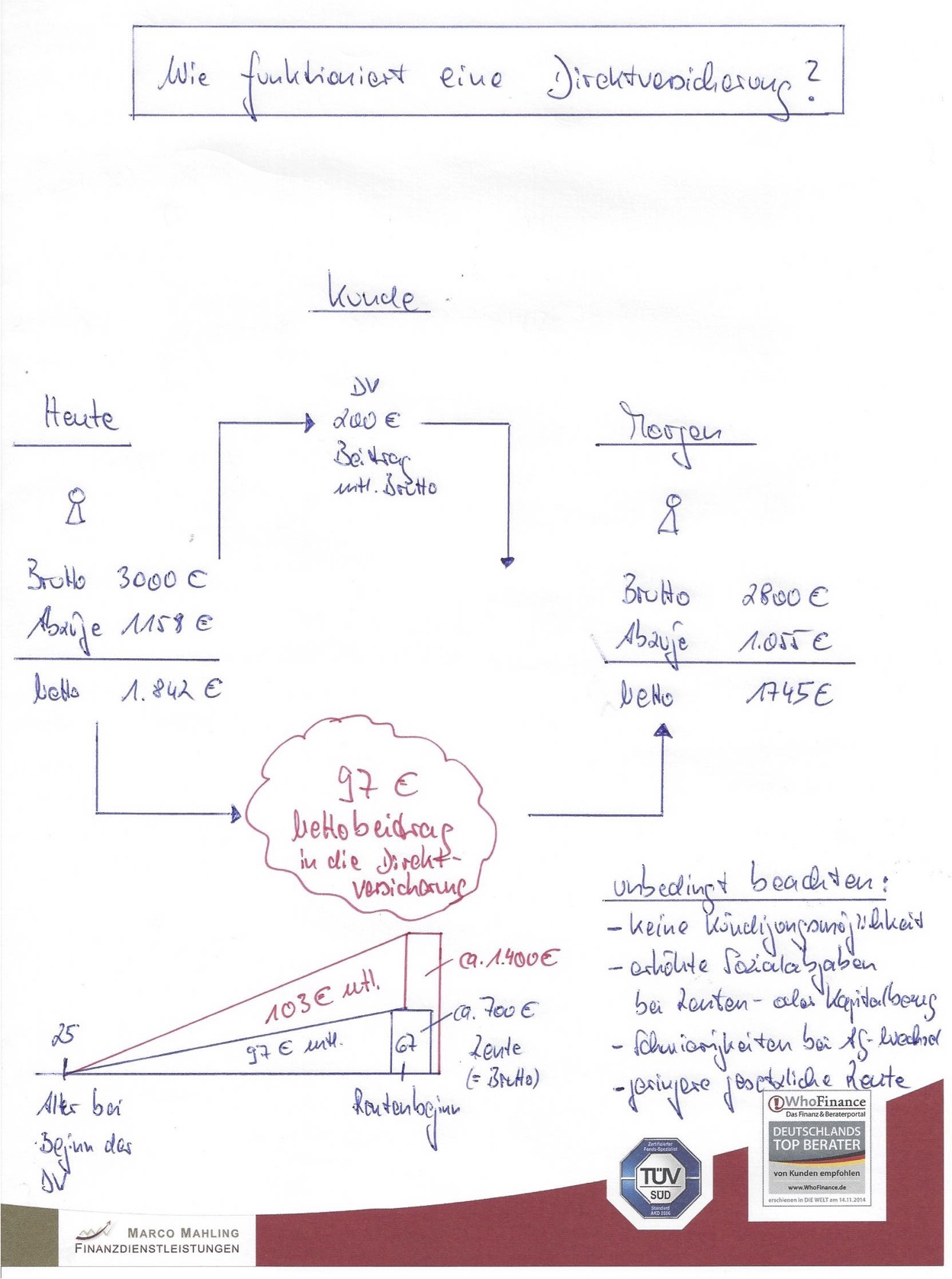

Eine Direktversicherung ist eine Form der betrieblichen Altersvorsorge, bei der Ihr Arbeitgeber Beiträge aus Ihrem Bruttogehalt direkt in eine Versicherungspolice einzahlt. Dieses Geld wird steuer- und sozialabgabenfrei angespart und steht Ihnen im Rentenalter zur Verfügung. Der Arbeitgeber ist hierbei Versicherungsnehmer und Sie, der Arbeitnehmer, sind die versicherte Person.

Kann ich meine Direktversicherung vorzeitig kündigen?

Grundsätzlich ist die vorzeitige Kündigung einer Direktversicherung in der Regel nicht möglich, um sich das angesparte Kapital vorzeitig auszahlen zu lassen. Dies liegt an der sogenannten Unkündbarkeitsklausel, die in vielen Verträgen festgeschrieben ist. Diese Klausel soll sicherstellen, dass die Vorsorge über einen langen Zeitraum aufrechterhalten wird, was ein erklärtes Ziel der staatlichen Förderung ist. Typischerweise ist eine Auszahlung erst nach Erreichen eines bestimmten Alters, oft dem 60. Lebensjahr, vorgesehen.

Ausnahme: Die Kleinstanwartschaft

Eine Ausnahme von der Unkündbarkeitsklausel besteht, wenn die eingezahlten Beiträge sehr gering sind. Liegt der sogenannte Rückkaufswert der Versicherung unterhalb bestimmter Grenzen (im Jahr 2021 beispielsweise unter 3.948 Euro im Westen und 3.738 Euro im Osten Deutschlands), spricht man von einer Kleinstanwartschaft. In diesem Fall kann versucht werden, den Vertrag zu kündigen.

Es ist jedoch wichtig zu verstehen, dass selbst bei Vorliegen einer Kleinstanwartschaft die Entscheidung über eine Kündigung im Einzelfall von der Versicherung getroffen wird und nicht immer möglich ist. Zudem ist eine Kündigung mit Nachteilen verbunden.

Versicherungsnehmer und Jobwechsel

Um eine Direktversicherung kündigen zu können, müssen Sie Versicherungsnehmer sein. Solange Sie bei Ihrem Arbeitgeber beschäftigt sind, ist dieser der Versicherungsnehmer. Er muss der Kündigung zustimmen. Kündigen Sie Ihren Job, besteht die Möglichkeit, die Direktversicherung auf Sie übertragen zu lassen, wodurch Sie zum Versicherungsnehmer werden.

Warum der Arbeitgeber nicht kündigen kann

Auch Ihr Arbeitgeber kann die Direktversicherung nicht ohne Weiteres kündigen. Da die Beiträge im Rahmen der Entgeltumwandlung von Ihrem Gehalt abgezogen wurden, zählen sie zu Ihrem Verdienst. Der Arbeitgeber kann daher nicht eigenmächtig über diese Gelder verfügen.

Nachteile einer Kündigung der Direktversicherung

Sollte eine Kündigung Ihrer Direktversicherung möglich sein, sollten Sie sich der damit verbundenen Nachteile bewusst sein. Diese können schnell zu finanziellen Verlusten führen:

- Verlust von Steuervorteilen: Die während der Ansparphase genossenen Steuernachlässe entfallen. Nachversteuerungen können anfallen.

- Nachzahlung von Sozialabgaben: Die eingezahlten Beiträge waren von Sozialabgaben befreit. Bei einer vorzeitigen Auszahlung werden diese nachträglich fällig.

- Geringerer Auszahlungsbetrag: Durch Steuern und Sozialabgaben, die auf die Auszahlungssumme erhoben werden, reduziert sich der Betrag, den Sie tatsächlich erhalten.

- Verlust von Renditechancen: Sie verzichten auf die weitere Wertentwicklung des angesparten Kapitals.

Alternativen zur Kündigung

Anstatt einer Kündigung gibt es oft bessere Alternativen, wenn Sie Ihre Direktversicherung auflösen möchten oder nicht mehr zufrieden sind:

- Beitragsfreistellung: Sie können die Beitragszahlungen einstellen, aber der Vertrag bleibt bestehen und das bisher angesparte Kapital wird weiter verzinst.

- Übertragung auf einen neuen Arbeitgeber: Wenn Sie den Job wechseln, kann die Direktversicherung oft auf die bAV-Pläne des neuen Arbeitgebers übertragen werden.

- Fondswechsel: Falls Sie mit der Performance der Anlage unzufrieden sind, prüfen Sie, ob ein Wechsel in andere Fonds innerhalb des bestehenden Vertrags möglich ist.

- Rückkaufswertermittlung: Erkundigen Sie sich bei Ihrer Versicherung nach dem aktuellen Rückkaufswert. Dieser kann unter Umständen höher sein als die Summe Ihrer eingezahlten Beiträge, aber auch niedriger.

Fazit

Die Kündigung einer Direktversicherung ist meist nicht die beste Option. Die Hürden sind hoch und die Nachteile oft erheblich. Bevor Sie diesen Schritt in Erwägung ziehen, sollten Sie alle Alternativen sorgfältig prüfen und sich umfassend beraten lassen. Eine frühzeitige und gut informierte Entscheidung ist entscheidend für Ihre finanzielle Zukunft im Alter.