Die gesetzliche Rentenversicherung (GRV) ist ein zentraler Pfeiler des deutschen Sozialsystems und bietet Millionen von Menschen Sicherheit im Alter, bei Erwerbsminderung und im Todesfall. Doch wie viele sind tatsächlich versichert und wie finanziert sich dieses System? Dieser Artikel beleuchtet die wichtigsten Aspekte der GRV, basierend auf aktuellen Daten und Analysen.

Die Reichweite der gesetzlichen Rentenversicherung

Im Jahr 2023 waren von rund 41,4 Millionen aktiven Arbeitnehmerinnen und Arbeitnehmern in Deutschland etwa 33,4 Millionen in der gesetzlichen Rentenversicherung versichert. Dies unterstreicht die Bedeutung der GRV als primäre Absicherung für den Großteil der Erwerbstätigen. Lediglich ein kleiner Teil, nämlich nur 0,3 Millionen Selbstständige, sind in der gesetzlichen Rentenversicherung abgesichert. Weitere 0,6 Millionen Selbstständige verfügen über eine obligatorische Absicherung durch berufsständische Versorgungswerke oder die Alterssicherung der Landwirte. Dies bedeutet, dass eine signifikante Anzahl von Selbstständigen, nämlich drei Millionen, keine obligatorische Alterssicherung besitzt. Die größte Gruppe von Arbeitnehmern ohne eine solche Absicherung sind die geringfügig Beschäftigten, die die Möglichkeit haben, aus der Versicherungspflicht auszusteigen.

Finanzierung der gesetzlichen Rentenversicherung: Ein geteilter Posten

Die Finanzierung der gesetzlichen Rentenversicherung ist ein komplexes Zusammenspiel aus Beitragszahlungen und staatlichen Zuschüssen. Aktuell decken Mittel aus dem Bundeshaushalt, die sich auf rund 120 Milliarden Euro belaufen, etwa 30 Prozent der Ausgaben der GRV. Diese Bundeszuschüsse sind vielfältig begründet: Sie umfassen unter anderem Beiträge für Kindererziehungszeiten, Erstattungen und allgemeine Zuschüsse zur Sicherung der Funktionsfähigkeit des Systems angesichts demografischer und wirtschaftlicher Veränderungen. Ziel ist es, die Beitragszahler vor einer übermäßigen Belastung zu schützen und die langfristige Leistungsfähigkeit der Rentenversicherung zu gewährleisten.

Beitragssatzentwicklung: Ein stabiler Kurs trotz demografischer Herausforderungen

Entgegen der Annahme eines stetig steigenden Beitragssatzes zeigt die Entwicklung der letzten Jahrzehnte ein anderes Bild. Trotz einer steigenden Lebenserwartung und einer sich verändernden Altersstruktur liegt der Beitragssatz im Jahr 2024 mit 18,6 Prozent sogar um 1,7 Prozentpunkte niedriger als im Jahr 1999. Der Beitragssatz, der jeweils zur Hälfte von Arbeitgebern und Arbeitnehmern getragen wird, wird jährlich neu festgelegt und orientiert sich an der Finanzlage der GRV. Die Nachhaltigkeitsrücklage spielt dabei eine entscheidende Rolle: Droht diese unter einen bestimmten Schwellenwert zu fallen, wird der Beitragssatz erhöht; liegt sie darüber, wird er gesenkt. Bis 2025 ist festgelegt, dass der Beitragssatz mindestens 18,6 Prozent und höchstens 20 Prozent betragen darf.

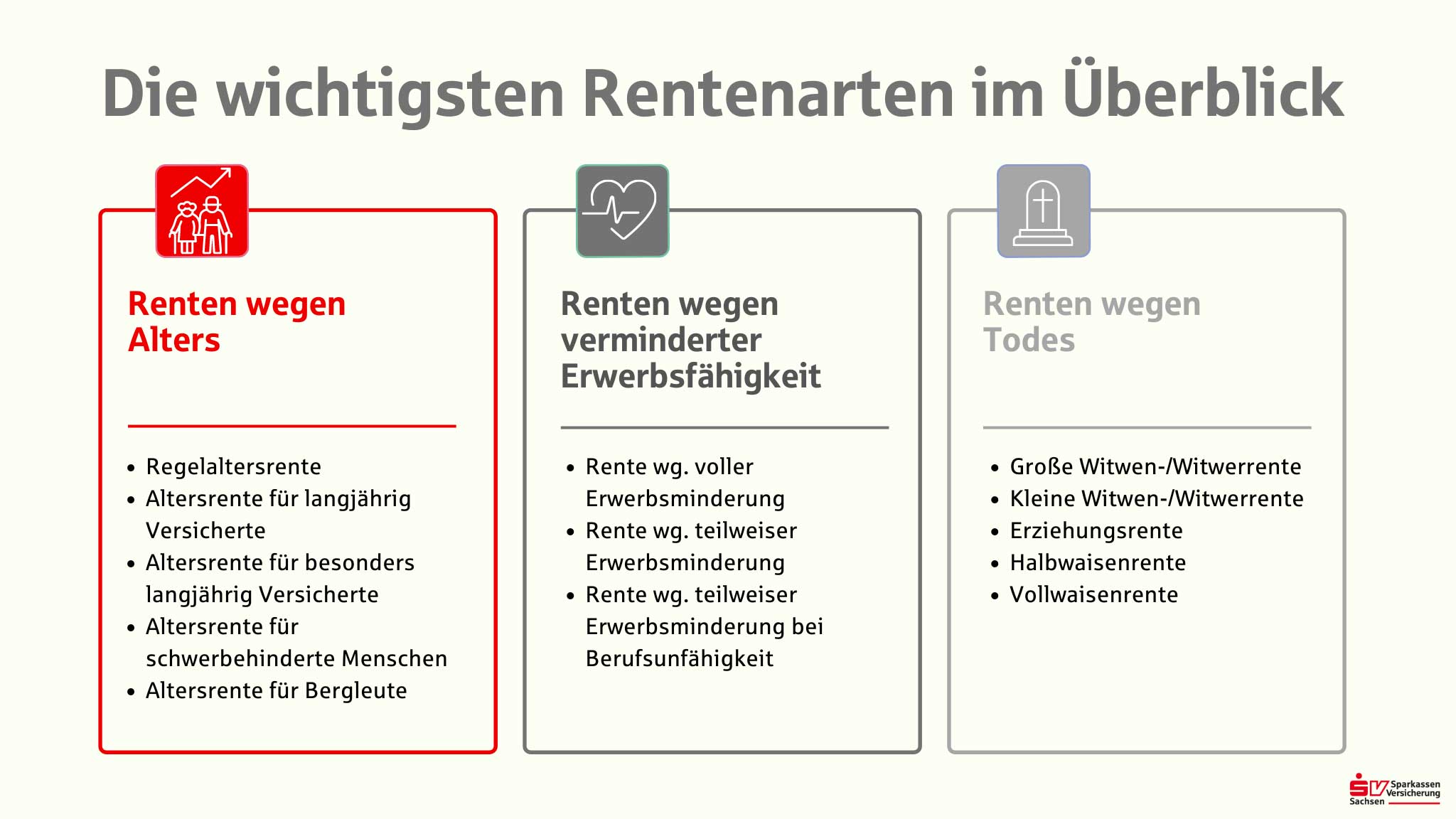

Fit bis zur Rente: Ein Wandel der Rentenarten

Die Entwicklung zeigt einen klaren Trend: Immer mehr Menschen erreichen das reguläre Rentenalter, während die Zahl der Frührentner wegen verminderter Erwerbsfähigkeit sinkt. Während im Jahr 1970 etwa gleich viele Menschen eine Altersrente wie eine Erwerbsminderungsrente antraten, hat sich dieses Verhältnis deutlich verschoben. Die steigende Zahl der Altersrentner ist auf verschiedene Reformen zurückzuführen, wie die Einführung vorgezogener Altersrenten und die Reduzierung der Wartezeiten. Gleichzeitig wurden die Zugangsvoraussetzungen für die Erwerbsminderungsrente angepasst, was zu einem tendenziellen Rückgang der Neuzugänge in diese Rentenart führte. Die Rentenzugänge spiegeln somit die historische, demografische und wirtschaftliche Entwicklung Deutschlands wider.

Geschlechterunterschiede bei der Altersrente: Annäherung statt Angleichung

Obwohl der Abstand kleiner wird, erzielen Frauen im Durchschnitt immer noch eine niedrigere Altersrente aus der gesetzlichen Rentenversicherung als Männer. Dies liegt primär an den unterschiedlichen Erwerbsbiografien, die sich aus längeren Familien- und Pflegezeiten bei Frauen ergeben. Die wachsende Erwerbsbeteiligung von Frauen und eine verbesserte Anerkennung von Familienarbeit in der Rentenversicherung tragen jedoch dazu bei, dass sich diese Unterschiede im Zeitverlauf verringern.

Rentenanpassung: Teilhabe am Wohlstand durch Lohnkopplung

Die gesetzliche Rente folgt in Deutschland der Lohnentwicklung, nicht der Preisentwicklung. Dies garantiert den Rentnerinnen und Rentnern eine Teilhabe am allgemeinen Wohlstandswachstum. Langfristig hat sich diese Lohnkopplung als vorteilhafter erwiesen als eine reine Preisindexierung. Zwar gab es Phasen, in denen die Rentenanpassung hinter der Preisentwicklung zurückblieb, insbesondere in wirtschaftlich schwierigeren Zeiten oder infolge unerwarteter Ereignisse wie der Corona-Pandemie und dem Krieg in der Ukraine. Die jährliche Rentenanpassung zum 1. Juli basiert auf der Lohnentwicklung, berücksichtigt aber auch den Nachhaltigkeitsfaktor (Verhältnis von Rentenbeziehenden zu Beitragszahlenden) und den Beitragssatzfaktor. Eine Niveauschutzklausel stellt zudem sicher, dass das Mindestsicherungsniveau von 48 Prozent nicht unterschritten wird.

Die gesetzliche Rentenversicherung bleibt somit ein dynamisches System, das sich kontinuierlich an gesellschaftliche und wirtschaftliche Veränderungen anpasst, um seine zentrale Rolle bei der Alterssicherung in Deutschland zu erfüllen.